Inflaatio

Mitä inflaatio tarkoittaa? Mitä merkitystä inflaatiolla on ja millaisia vaikutuksia sillä on meidän arkeen? Miten inflaatio vaikuttaa sijoittamiseen?

Tämä teksti tarjoaa vastauksen näihin ja moniin muihin kysymyksiin inflaatiosta.

Aihe on viimeisten kuukausien aikana noussut talouspuheiden keskiöön ja sen ymmärtäminen on tärkeämpää kuin koskaan.

Tässä tekstissä selitän inflaation käsitteen arkikielellä keskittyen palkansaajan ja sijoittajan näkökulmaan.

Eiköhän aloiteta.

Mitä inflaatio tarkoittaa?

Inflaatio tarkoittaa yleisen hintatason nousua eli rahan arvon heikkenemistä. Se johtaa siihen, että tänään rahalle saa enemmän vastinetta kuin tulevaisuudessa.

Monelle inflaation merkitys ei tule uutena. Uskoisin suurimman osan raha-asioista kiinnostuneista ihmisistä tietävän, että se tarkoittaa yleisen hintatason nousua tai rahan arvon heikkenemistä. Monelle kuitenkin tulee yllätyksenä ilmiön kokonaisvaltainen vaikutus talouteen ja etenkin sijoitusten tuottovaatimuksiin.

Meidän kapitalistisessa kulutusyhteiskunnassa inflaatiolla on tärkeä merkitys. Se nimittäin kannustaa sekä kuluttajia että yrityksiä käyttämään rahaa. Inflaatio on yleensä myös talouskasvun merkki. Toki myös poikkeustilanteita on ja niistä kerron lisää artikkelin loppupuolella.

Kannustaminen rahan käyttämiseen tarkoittaa investointeja yritysten tulevaisuuteen sekä yksilöiden jokapäiväiseen elämään. Mikäli tiedät saavasi enemmän vastinetta rahallesi nyt kuin esimerkiksi ensi vuonna, kannustaa se sinua tekemään hankinnat heti.

Esimerkiksi, jos tiedät saavasi itsellesi kivan pienen yksiön tällä hetkellä 50 000 eurolla ja ensi vuonna joudut maksamaan siitä 51 000 euroa on selvää, että ostos kannattaa tehdä mielummin nyt.

Alla olevasta kuvaajasta näkee kuluttajahintaindeksin ja yhdenmukaistetun kuluttajahintaindeksin vuosikehitykset vuosien 2001-2020 välillä. Inflaation suuruutta mitataan näiden indeksien avulla.

Edellä olevasta asunto-esimerkistä nousee esiin myös tapa suojautua inflaatiolta. Mikäli varallisuutesi ovat sijoitettuina sellaisiin asioihin, joiden arvo nousee vähintään inflaation verran, voidaan kaiken ajatella olevan hyvin. Tässä tilanteessa omaisuutesi reaaliarvo ei vähene. Inflaatiolta suojautumista tarkastelemme tarkemmin artikkelissa hieman alempana.

Inflaatio ja talous

- Seuraukset: Kurittaa säästäjää, helpottaa velallista, kannustaa investoimaan.

- Inflaatiotavoite:

- Keskuspankkien tavoitteena on pitää inflaatio noin 1-2 prosentissa.

- Kannustaa investoimaan ja kuluttamaan. Pysyessään alhaisena inflaatio ei aiheuta ongelmia, kuten säästöjen arvon rajua alenemista.

- Liian korkeaa inflaatiota torjutaan perinteisesti keskuspankkien koronnostoilla, sillä nousevat korkokustannukset vähentävät yritysten ja kotitalouksien kannustimia käyttää lainarahaa. Tämä aiheuttaa talouden jäähtymistä ja tyypillisesti hintojen laskua, kun tuotteiden ja palvelujen kysyntä vähenee.

- Inflaation vastakohta on deflaatio eli rahan arvon kasvu tai kääntäen ajateltuna yleisen hintatason lasku.

- Inflaatioon liittyviä erikoistapauksia ovat:

- Hyperinflaatio: Tilanne, jossa inflaatio on karannut täysin käsistä. Hintojen nousu on siis äärimmäistä. Hyödykkeiden arvot voivat moninkertaistua vain päivien aikana.

- Stagflaatio: tilanne, jossa yhdistyy korkea inflaatio, massatyöttömyys sekä olematon talouskasvu.

Esimerkki inflaatiosta

Mikäli olet jo tutustunut kirjoittamaani sijoittamisen ja säästämisen aloittamisen oppaaseen seuraava esimerkki on jo sinulle entuudestaan tuttu. Tutustutaan siihen tällä kertaa kuitenkin hieman tarkemmin.

Olet saattanut kuulla vanhemmiltasi tai isovanhemmiltasi pennin nallekarkeista. Ennen oli täysin mahdollista ostaa nallekarkkeja yhden pennin kappalehintaan.

Se, minkä takia nykyään ei ole mahdollista ostaa yhtä halpoja nallekarkkeja tai minkä vuoksi euron juusto maksaa 1,10 € johtuu inflaatiosta. Käydään vielä läpi, miten inflaation aiheuttajat ovat jakautuneet.

Ihmisten palkat, raaka-aine kustannukset sekä esimerkiksi polttoaineiden hinnat ovat nousseet vuosien aikana, mikä on johtanut kustannusinflaatioon.

Voi myös olla, että tuotteiden kysyntä on noussut, joten saadakseen tuotteen kuluttajat ovat valmiita maksamaan niistä enemmän eli on tapahtunut kysyntäinflaatiota.

Vuosikymmenten saatossa on myös luotu valtava määrä uutta valuuttaa, joka on johtanut monetaariseen inflaatioon.

Kaikki nämä edellä mainitut asiat ovat yhdessä johtaneet tuotteiden hintojen yleiseen nousuun eli inflaatioon.

Inflaatio ei kuitenkaan ota huomioon tuotteiden parantunutta laatua ja siitä johtunutta hintojen nousua. Voi olla täysin mahdollista, että nallekarkit ovat laadukkaampia nykyään ja sen vuoksi niistä on perusteltua pyytää enemmän.

On myös hyvä muistaa, että inflaatio kuvaa yleistä hintatason nousua, ei yksittäisen tuotteen tai tuoteryhmän. Esimerkiksi viimeisen parinkymmenen vuoden aikana elektroniikan hinta on tullut merkittävästi alaspäin, vaikka samaan aikaan tuotteiden laatu sekä ominaisuudet ovat parantuneet melkeinpä kaikilla osa-alueilla.

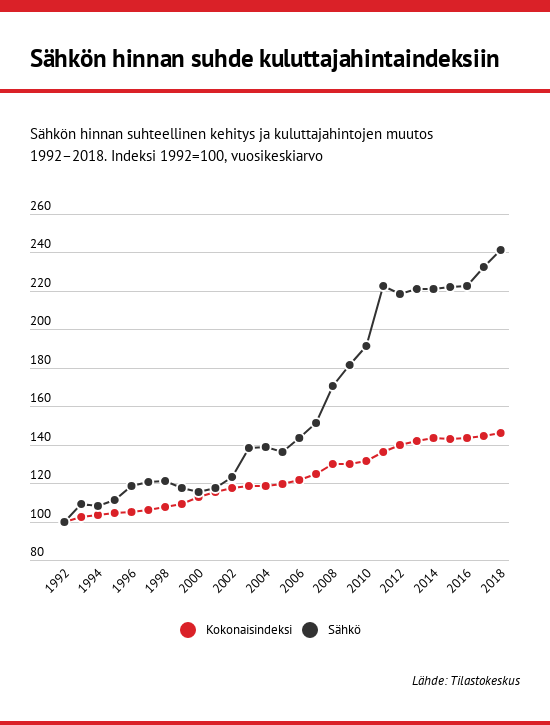

Joidenkin hyödykkeiden hinnat taas ovat nousseet huomattavasti inflaatiota nopeammin, kuten vuokrat ja sähkön hinta. Alla oleva kuva havainnollistaa sähkön hinnan muutosta kuluttujahintaindeksiin nähden.

Yllä olevasta kuvaajasta voidaan nähdä sähkön hinnan kasvaneen melkein kaksi kertaa kokonaisindeksiä nopeammin.

Palataanpa vielä niihin pennin nallekarkkeihin.

Nykyään pennin nallekarkit kuulostavat lähes ilmaisilta varsinkin, jos muistaa yhden euron olevan noin kuusi markkaa.

Tämä vaihtokurssi ei kuitenkaan ole hyvä tapa ajatella markan ja euron todellista suhdetta nykypäivänä. Rahan arvon pienenemisen johdosta yhdellä eurolla ei saisi enää kuutta markkaa ja varsinkin, jos mennään taaksepäin vuosikymmeniä, vaihtokurssit olisivat hyvin erilaisia.

Mikäli haluat tarkastella tätä esimerkkiä ja tutustua rahan arvoon eri aikoina, vieraile Rahamuseon rahanarvolaskurin sivuilla. Se havainnollistaa inflaation vaikutusta ja vertailee eri tuotteiden hintoja yli vuosikymmenten.

Inflaatio on myös erittäin maakohtaista. Tämä alla oleva video esittää Pohjoismaiden inflaatiot vuosien 1940-2020 välillä.

Inflaation eri tyypit

Inflaatiota voidaan ajatella olevan neljää erilaista. Jaottelu tehdään yleensä aiheuttajan perusteella.

Kysyntäinflaatio

Tyypillisesti ensimmäisenä mieleen tuleva inflaation muoto on kysyntäinflaatio. Tämä tarkoittaa inflaatiota, jonka aiheuttaa hyödykkeiden kasvanut kysyntä.

Kysyntäinflaatio liittyy keskeisesti markkinatalouden rakenteeseen. Tämä tarkoittaa, että niiden tuotteiden hinnat nousevat, joilla on enemmän kysyntää kuin tarjontaa.

Kysyntäinflaation yksi perimmäisistä syistä viime vuosikymmeninä on ollut ihmisten elintason paraneminen. Kun tavalliset ihmiset ovat saaneet enemmän rahaa, he ovat myös kuluttaneet enemmän, joka on johtanut kysyntäinflaatioon.

Esimerkkinä kysyntäinflaatiosta voidaan nähdä kasvomaskien hintojen nousu koronakriisin alussa. Tuottajat eivät vielä olleet valmiina lisääntyneeseen kysyntään, joten tarjonta oli liian alhaista. Tämän johdosta kasvomaskien hinnat nousivat kriisin alussa rajusti.

Kustannusinflaatio

Kustannusinflaatiota esiintyy, kun jonkin hyödykkeen tuotantokustannukset kallistuvat ja tätä kompensoidaan nostamalla hyödykkeen hintaa.

Esimerkkinä voidaan ajatella Suomessa käsityönä valmistettavia villapaitoja:

- Villapaitojen valmistus vaatii villalankaa. Tämä lanka ostetaan ulkomailta ja sen hinnan nousu tai mahdolliset tullit luovat painetta myös lopputuotteen hinnan nostamiselle.

- Villan kuljettaminen Suomeen maksaa ja esimerkiksi polttoaineiden hinnan nousu tarkoittaa todennäköisesti kuljetuskustannusten nousua, joka jälleen aiheuttaa painetta lopputuotteeseen.

- Käsityönä tehtävät villapaidat vaativat paljon ammattitaitoista henkilökuntaa, jotka odottavat palkankorotuksia säilyttääkseen ostovoimansa.

- Valmiit villapaidat pitää jälleen kuljettaa kauppoihin, jolloin kuljetukseen liittyvät kustannukset nousevat jälleen esiin.

Näin huomaamme, kuinka hintojen nousu raaka-aineissa, työvoimakustannuksissa tai esimerkiksi kuljetuskuluissa aiheuttaa painetta lopputuotteen hintaan eli luovat kustannusinflaatiota.

Monetaarinen inflaatio

Monetaarista inflaatiota ilmenee, kun kierrossa olevan rahan määrä kasvaa myytävänä olevien hyödykkeiden määrää nopeammin. Suurempi määrä rahaa markkinoilla johtaa rahan arvon pienenemiseen.

Monetaariseen inflaatioon vaikuttavat etenkin keskuspankkien toimet. He ohjaavat liikkeellä olevaa rahamäärä luomalla enemmän rahaa ja alentamalla ohjauskorkoja. Artikkelin lopussa kerron vielä tarkemmin inflaatioon vaikuttamisesta.

Lisääntynyt rahamäärä johtaa usein myös kysyntäinflaatioon.

Odotusinflaatio

Viimeisenä inflaation aiheuttajana voidaan ajatella olevan odotusinflaatio. Tämä tarkoittaa tilannetta, jossa inflaatiota ennakoidaan ja tuotteiden hintoja tai palkkoja nostetaan valmiiksi, jotta nämä odotukset saadaan katettua.

Tämä puolestaan johtaa oikeaan hintojen nousuun. Näin odotusinflaatio käytännössä luo kustannus- ja kysyntäinflaatiota.

Inflaatio vuonna 2020-2023

Kuten kaikki ovat huomanneet, yleinen hintataso on koronapandemian aiheuttaman keskuspankkielvytyksen jäljiltä lähtenyt voimakkaaseen nousuun. Hintojen nousua kiihdytti vielä erityisen paljon se fakta, että keskuspankki yritti elvyttää taloutta printaten rahaa (ostamalla markkinoilta velkakirjoja) tilanteessa, jossa talous oli vielä koronapandemian rajoitusten aikana täysin jumissa.

Talouden toimitusketjut eivät toimineet, mutta talouteen tuli jatkuvalla syötöllä lisää rahaa – eikä sille rahalle ollut pandemian aiheuttamien pullonkaulojen vuoksi olut järkevää paikkaa. Tämä aiheutti historiallisen voimakkaan hintojen nousun ja osakemarkkinarallin. Korkojen ollessa nollassa, sijoittajat eivät saaneet normaalisti turvallisina pidetyistä valtion velkakirjoista tuottoa. Kaikki tuo ylimääräinen elvytysraha hakeutui riskisempiin omaisuusluokkiin kuten osakesijoituksiin ja kryptovaluuttoihin.

Valtioiden hiljalleen vähentäessä koronarajoituksiaan, kaikki tuo ylimääräinen raha tulvi talouteen ja aiheutti historiallisen voimakkaan hintojen nousun. Vaikutuksensa erityisesti elintarvikkeiden hintoihin Euroopassa on ollut toki myös Venäjän aloittamalla hyökkäyssodalla Ukrainassa.

Inflaatio palkansaajan näkökulmasta

Inflaatiolla on vaikutusta etenkin palkansaajiin ja ihmisiin, joilla ei ole paljoa omaisuutta.

Tämän vuoksi palkansaajan on hyvä tietää, mitä se käytännössä hänelle tarkoittaa.

Palkansaajan osalta inflaatiota ja sen vaikutuksia on kaikkein viisainta tarkastella ostovoiman kannalta.

Ostovoima kuvaa sitä, kuinka paljon tuotteita ja palveluita ihmiset pystyvät käytössä olevalla varallisuudellaan ostamaan.

Ihmisiä harvoin kiinnostaa absoluuttiset luvut. Se, mikä heitä kiinnostaa on heidän ostovoimansa. Mikäli saat 2 % palkankorotuksen, mutta inflaatio on 3 %, sinun ostovoimasi ei kasvanut, se pieneni.

Edellä olevasta huomataan, että inflaation vaikutus on periaatteessa täysin samanlainen kuin palkanalennuksen.

Tämän vuoksi on tärkeää, että palkankorotukset olisivat vuosittain edes inflaation verran, jotta palkansaajien ostovoima säilyisi. Ihanne tilanne olisi, että palkankorotukset olisivat inflaatioita suurempia ja näin palkansaajien ostovoima kasvaisi vuosittain ja ihmisten elintaso paranisi.

On myös hyvä muistaa, että inflaatio kurittaa eniten niitä, joilla ei ole omaisuutta. Tämä johtuu siitä, että omaisuuden arvo kasvaa tyypillisesti vähintään inflaation verran, jolloin sen reaaliarvo pysyy käytännössä muuttumattomana.

Inflaation vaikutus säästäjille ja velallisille

Inflaatio voidaan nähdä hyvänä tai huonona asiana riippuen mistä näkökulmasta sitä katsotaan. Katsotaanpa asiaa seuraavaksi hieman säästäjän ja velallisen näkökulmasta.

Säästöjä nakertava tuholainen

Säästäjille inflaatio on ehdottamasti huono asia. Varsinkin, jos puhumme perinteisestä näkökulmasta säästämiseen, johon ei liity sijoittamista. Pankkitilille tai säästöpossuun säästävä nimittäin menettää joka vuosi inflaation verran säästöjensä ostovoimasta.

Mielestäni inflaatio kannattaa kuvitella vaikkapa pienenä hiirenä, joka kokoajan nakertaa säästöjäsi.

Välillä tämä hiiri on erittäin innokas ja nakertaa siten merkittävän osan säästöistäsi. Välillä se taas on hieman horroksessa, jolloin säästösi saavat olla melko rauhassa.

Sinä et pysty tähän hiireen tai sen mielentiloihin vaikuttamaan. Fiksuinta, mitä voit tehdä on kasvattaa omaisuuttasi vähintään hiiren syömän osuuden verran.

Varsinkin, jos aiot elää säästöjesi varassa esimerkiksi elämän epävarmoina hetkinä tai eläkkeellä, tulee sinun varautua inflaation vaikutuksiin. Tämä voidaan tehdä esimerkiksi sijoittamalla tai säästämällä enemmän, kuin ajattelet tarvitsevasi tulevaisuudessa. Näin jätät pelivaraa inflaation vaikutuksen huomioimiseksi.

Velallista auttava apulainen

Velalliselle inflaation vaikutus on täysin päinvastainen säästäjään nähden.

Nimittäin tällä kertaa edellä mainitsemani inflaatio-hiiri ei syö velallisen omaisuutta, vaan pankin.

Varsinkin odotettua korkeampia inflaatio hyödyttää velallista. Esimerkiksi tilanne, jossa inflaatio on 4 % ja asuntolainan korko on 2 %, johtaa siihen, että lainan reaaliarvo pienenee.

Tyypillisesti inflaation noustessa keskuspankit kuitenkin nostavat ohjauskorkoa hillitäkseen kiihtyvää taloutta. Tällöin yleinen korkotaso nousee ja pankin saama tuotto pysyy edelleen marginaalin verran plussalla.

Hieman korkeammasta inflaatiosta – varsinkin jos palkkataso nousee sen mukana – voi olla hyötyä velalliselle samalla tavalla kuin siitä on haittaa säästäjälle.

Kuinka inflaatio vaikuttaa sijoituksiin ja miten suojautua siltä?

Sijoittajalle inflaatio voidaan nähdä eräänlaisena minimirajana, joka tulee saavuttaa sijoitusten tuotoksi. Inflaatiota pienempi tuotto tarkoittaa, että reaalituotto on negatiivinen eli omaisuus menettää arvoa.

Inflaatio vaikuttaa eniten sellaisiin sijoituksiin, joissa on kiinteä ja pitkäaikainen tuotto. Tällaisia kiinteä tuottoisia sijoituksia ovat esimerkiksi velkakirjat tai määräaikaistalletukset.

Inflaatiolla on tyypillisesti pienempi vaikutus hyödykkeiden arvoon – jotka ovat reaalimaailman asioita – sekä sellaisiin sijoituskohteisiin, joiden tuotto on muuttuvaa. Esimerkkinä tällaisista muuttuvan tuoton kohteista ovat vaikkapa kiinteistöjen vuokratuotot.

Inflaatiolta suojautuminen tarkoittaa yksinkertaisesti inflaatioita suuremman vuosittaisen tuoton saamista säästöille. Käytännössä tämä tarkoittaa sijoittamista.

Artikkelin lopusta löytyy lähteitä, joiden avulla sijoituskohteita on arvioitu. Jos taas haluat oppia sijoittamisesta ja säästämisestä, suosittelen tutustumaan sijoittamisen aloittamiseen. Sen avulla pääset varmasti alkuun sijoittamisen erikoisessa maailmassa.

Kiinteän tuoton sijoitukset

Kuten jo hieman pohjustin, inflaatiolla on kaikkein merkittävin vaikutus kiinteä tuottoisiin sijoituksiin.

Tyypillisesti kiinteä tuottoisiin sijoituskohteisiin sijoittavat etsivät tasaista ja ennalta arvattavaa tuottoa. Tämä voi kuitenkin aiheuttaa ongelmia inflaatioon liittyen.

Ongelmat piilevät juuri sijoituskohteen luonteessa. Tuoton ollessa ennalta sovittua, tulevaisuuden tuottojen ostovoima pienenee inflaation myötä. Inflaation kasvaessa myös yleinen korkotaso tyypillisesti nousee ja tästä johtuen nykyisten velkakirjojen ja muiden korkosijoitusten hinnat tyypillisesti putoavat.

Varsinkin pitkäaikaisten velkakirjojen arvo laskee edellä mainituissa tilanteissa, sillä ostovoiman pienentymisen vaikutus on suurempi kaukana tulevaisuudessa saatujen tuottojen osalta.

Osakesijoitukset

Osakkeet ovat toimineet hyvänä suojana inflaatiota vastaan pitkällä aikavälillä. Lyhyellä aikavälillä osakkeiden kurssimuutoksia on vaikeata ennustaa ja sama pätee myös inflaation vaikutukseen osakekursseihin.

Osakkeiden pärjäämistä inflaatiota vastaan on suhteellisen helppoa ymmärtää. Yritysten liikevaihdon ja tuottojen voidaan olettaa nousevan vähintään yleisen hintatason tahdissa, sillä yritysten tuotteiden hintoja tyypillisesti nostetaan kattamaan kasvaneet kulut. Tästä johtuen myös osakekurssien voisi ajatella nousevan inflaation mukana.

Osakesijoitusten voidaankin nähdä toimivan hyvänä suojana inflaatiota vastaan. Tästä todisteena on myös Jeremy Siegelin kirjoittama Stocks for the Long Run, jonka mukaan Yhdysvaltain osakkeiden historiallinen reaalituotto inflaatio huomioiden on ollut noin 7 % vuodessa viimeisen 200 vuoden ajan.

Reaaliomaisuus – Kiinteistöt ja hyödykkeet

Inflaation johdosta reaaliomaisuuden arvo kasvaa. Tämä johtuu inflaation määritelmästä, joka tarkoittaa yleisen hintatason kasvua. Mikäli rahan arvo heikkenee, tulee sen käytännössä tarkoittaa reaaliomaisuuden arvon kasvamista.

Hyödykkeet ovat tyypillisesti olleet luotettava omaisuuslaji inflaatiota vastaan. Varsinkin energiaan liittyvillä hyödykkeillä, kuten öljyllä, on vahva positiivinen korrelaatio inflaation kanssa. Tämä tarkoittaa, että inflaation ollessa voimakasta, myös öljyn hinta on noussut voimakkaasti.

Hyödykkeet siis tarjoavat tehokasta suojaa hintojen nousua vastaan, mutta sisältävät kuitenkin omat huonot puolensa. Hyödykkeet ovat tyypillisesti olleet erittäin volatiili eli vaihteleva omaisuuslaji, tämä lisää niiden riskiä. Pitkällä aikavälillä hyödykkeet ovat myös tuottaneet osakkeita huonommin.

Asuntosijoittamisen ja kiinteistöjen hyvänä puolena on niiden arvonnousu inflaation seurauksena sekä mahdollisuus korottaa vuokria. Vuokrien korottaminen on erinomainen tapa kasvattaa tuottoa ja näin voittaa yleisen hintatason nousu.

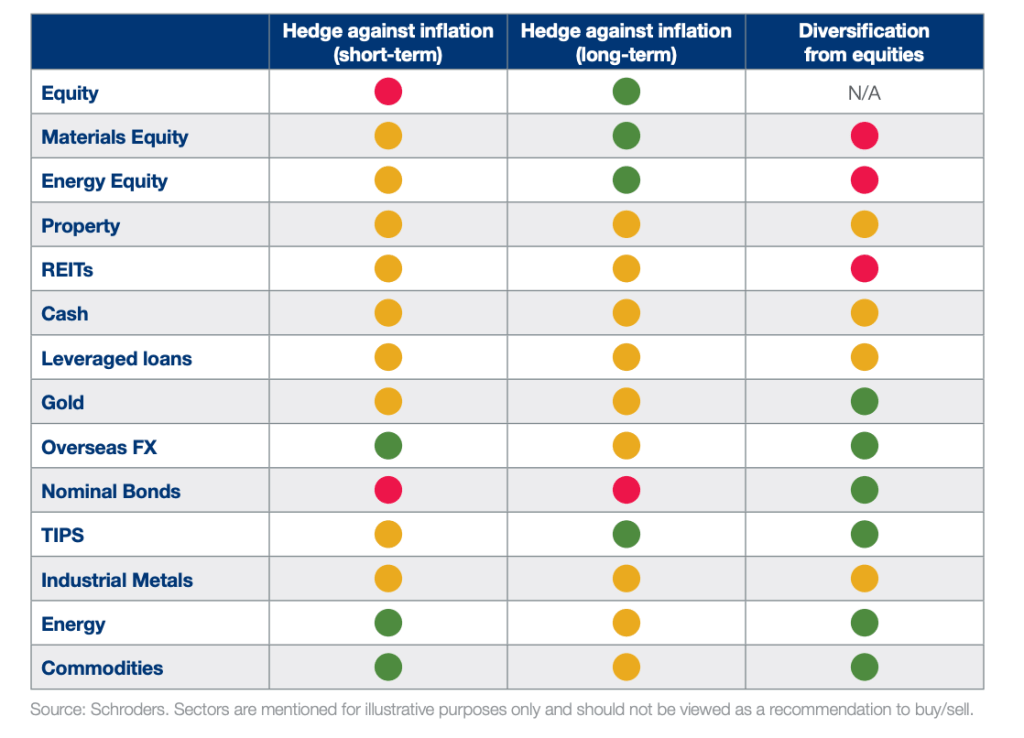

Seuraavassa taulukossa on vielä esitettynä englanniksi eri omaisuusluokkien kykyä suojata inflaatiota vastaan lyhyellä ja pitkällä aikavälillä. Taulukon kolmas sarake kertoo omaisuuslajin hajautuksen suhteessa osakkeisiin, eli kuinka paljon osakkeiden ja kyseisen omaisuuslajin arvonvaihtelu liittyy toisiinsa.

Kuinka inflaatioon voidaan vaikuttaa?

Inflaatioon voidaan vaikuttaa valtion ja keskuspankkien tasolla muutamalla eri vaihtoehdolla.

Mikäli valtio on huolissaan liian kovasta inflaatiosta he voivat kiristää verotusta. Näin ihmisillä on vähemmän rahaa käytettävänä, joten he eivät pysty ostamaa yhtä paljon hyödykkeitä ja kysyntäinflaatio pienenee.

Kun valtiot puolestaan haluaisivat välttää deflaatiota ja lisätä inflaatiota, voivat keventää verotusta. Tällöin kuluttajilla on enemmän varallisuutta käytettävänä.

Keskuspankit vaikuttavat etenkin monetaariseen inflaatioon eli siihen, kuinka paljon rahaa on ylipäätänsä saatavilla markkinoilla. Keskuspankit voivat vaikuttaa markkinoilla olevaan rahamäärään, joko tekemällä lisää valuttaa tai ohjaamalla yleistä korkotasoa.

Kun korkotaso on alhainen se houkuttelee yrityksiä ja tavallisia ihmisiä ottamaan lainaa ja näin olleen lisää heidän käytössään olevaa varallisuutta. Tämä jälleen lisää kysyntäinflaatiota.

Korkea korkotaso puolestaan vähentää lainan ottamista ja myös lisää maksettavia korkoja. Lisääntyneet korkokulut vähentävät käytössä olevaa rahamäärää ja näin ollen pienentävät kysyntäinflaatiota.

Jos sinua jäi kiinnostamaan kansantalouteen vaikuttavat taustavoimat, suosittelen lukemaan Eliaksen kirjoittaman artikkelin aiheeseen liittyen.

Inflaation mittaaminen

Inflaatiota mitataan yhdenmukaistetulla kuluttajahintaindeksillä. Siihen kuuluu lukuisia eri tuotteita, joiden tarkoituksena on kuvata keskivertokuluttajan kulutustottumuksia. Tuotteilla on omat painoarvonsa niihin käytetyn keskimääräisen rahamäärän mukaan.

Euroalueella käytetään yhdenmukaistettua kuluttajahintaindeksiä. Tämä tarkoittaa, että euroalueen eri valtioiden väliset inflaatio vertailut ovat yhdenmukaisia. Suomessa kuluttajahintaindeksin ylläpitäminen on Tilastokeskuksen vastuulla.

Kuluttajahintaindeksiin kuuluu lukuisia eri tuotteita, joita tavalliset kotitaloudet ostavat. Koska kaikki kotitaloudet ovat vähän erilaisia eli kaikki eivät osta samoja tuotteita tai samaa määrää, kuluttajahintaindeksi käyttää erilaisia painokertoimia eri tuotteille.

Käytännössä tämä tarkoittaa, että hintojen nousu tuotteissa, joihin kotitaloudet käyttävät paljon rahaa vaikuttavat kuluttajahintaindeksiin enemmän. Näin saadaan laskettua todenmukainen inflaatio.

EKP:n mukaan tietoja kerätään lähes 1600 kaupungista ympäri euroaluetta ja yhden kuukauden aikana hintatietoja saadaan noin 1,8 miljoonaa kappaletta 200 000 eri myyntipisteestä. Kuluttajahintaindeksiä päivitetään noin viiden vuoden välein, jotta se huomioi kansalaisten muuttuneita kulutustottumuksia.

Inflaatioon liittyviä erikoistapauksia

Deflaatio

Deflaatio tarkoittaa yleisen hintatason laskua tai rahan arvon kasvua. Samalla nimellisellä rahamäärällä saa nykyisellä ajanhetkellä vähemmän kuin mitä sillä tulee saamaan tulevaisuudessa. Deflaatio on inflaation vastakohta.

Deflaatio saattaa kuulostaa hyvältä asialta, mutta sitä se ei todellakaan ole.

Deflaatio saa ihmiset viivyttämään ostopäätöksiä, sillä he uskovat saavansa parempia diilejä tulevaisuudessa. Tämä johtaa hyvin nopeasti koko talouden pysähtymiseen.

Deflaatio on kaiken lisäksi tyypillistä sellaisessa taloudellisessa tilanteessa, jossa asiat menevät muutenkin huonosti.

Toisin kuin inflaatio, deflaatio huonontaa velallisen, mutta parantaa säästäjän asemaa. Velalliselle huonona puolena on esimerkiksi omaisuuden reaaliarvon aleneminen. Säästäjä pystyy puolestaan ostamaan enemmän säästöillään eli säästöjen ostovoima paranee.

Jos olet kiinnostunut muista kansantalouden taustavoimista suosittelen lukemaan Eliaksen kirjoittaman artikkelin aiheeseen liittyen. Olen myös kirjoittanut oman artikkelin deflaatiosta.

Hyperinflaatio

Hyperinflaatio tarkoittaa tilannetta, jossa rahan arvo vähenee erittäin nopeasti. Tämä tarkoittaa samalla hyödykkeiden hintojen rajua nousua. Hyperinflaatiossa kuukausi-inflaatio on yli 50 % tai vuositasolla se on yli 1000 %.

Hyperinflaatiota ei Suomen kaltaisessa vakaassa valtiossa ole syytä pelätä, mutta käsite on kuitenkin hyvä ymmärtää.

Hyperinflaatio tarkoittaa erittäin kiivasta inflaatiota ja kun sanon erittäin kiivasta niin tarkoitan sitä. Kaksi määritelmää, jotka onnistuin kirjallisuudesta löytämään sanovat hyperinflaation tarkoittavan tilannetta, jossa kuukausi-inflaatio on yli 50 % tai vuosi-inflaatio yli 1000 %.

Tuorein hyperinflaatiotapaus on Venezuela. Venezuelan keskuspankki arvioi inflaation olleen vuosien 2016-2019 välillä tuhansia prosentteja. Tämä tarkoittaa suurta tuskaa kaikille venezuelalaisille.

Hyperinflaation johdosta tavalliset kansalaiset voivat menettää koko elämänsä aikaiset säästöt muutaman vuorokauden aikana. Ongelmana on myös se, etteivät palkat tai mikään muukaan pysy mukana inflaation tahdissa.

Hyperinflaatio johtuu usein erittäin epäonnistuneesta raha- ja finanssipolitiikasta.

Katso kirjoittamani artikkeli hyperinflaatiosta, mikäli haluat tutustua aiheeseen tarkemmin.

Stagflaatio

Stagflaatioksi kutsutaan tilannetta, jossa yhdistyy korkea inflaatio, suuri työttömyys sekä hidas talouskasvu tai jopa pahimmassa tapauksessa taantuma.

Stagflaatio termi otettiin käyttöön 1970-luvulla. Stagflaatiota aiheuttajana on tyypillisesti jokin tarjonnan shokki, kuten 1970-luvun öljykriisi. Tällöin öljyn hinta nousi voimakkaasti kiihdyttäen inflaatiota ja samalla ajaen useat maat stagflaatioon.

Stagflaatio oli taloustieteilijöille mielenkiintoinen aihe, sillä se ei sopinut siihen aikaan voimassa olevaan Keynesiläiseen näkemykseen taloudesta. Silloin ajateltiin, että korkea inflaatio ei olisi mahdollista taloudellisen taantuman aikana.

Stagflaatio on haasteellinen talouspolitiikan kannalta sillä monet toimet, joilla voidaan vaikuttaa korkeaan inflaatioon saattavat pahentaa työttömyyttä.

Tutustu tarkemmin stagflaatioon.

Lisätietoa ja videomateriaalia

Mikäli olet enemmän visuaalinen oppija, suosittelen näitä kahta videota selventämään inflaatio käsitettä:

1. Yle Areenan Näin toimii talous – Inflaatio.

2. Englannin kielinen, mutta opettavainen Crash Course Economicsin jakso inflaatioon liittyen.

3. Englannin kielinen, The School of Life video nimeltään What is Inflation?

Jos sinua kiinnostaa makrotalous laajemminkin suosittelen tutustumaan meidän Makrotalous-kategoriaamme ja Eliaksen kirjoittamaan artikkeliin sijoittamisen taustavoimista.

Jäikö inflaatioista vielä jokin vaivaamaan?

Suosittelen tutustumaan Euroopan Keskuspankin sivuihin. Siellä on paljon makrotalouden asioita selitettynä.

Toinen hyvä resurssi on Suomen Pankin sivut. Heidän sivuillaan opit makrotaloudesta varsinkin Suomen näkökulmasta.

Hyperinflaatiosta voit lukea tarkemmin esimerkiksi kirjoittamastani tekstistä tai tästä Helsingin Sanomien artikkelista.

Alla on listattuna lähteitä, joita käytin selvittäessäni, kuinka inflaatio vaikuttaa eri sijoituskohteisiin:

1. Schroders Multi-Asset Teamin tekemä tutkimus siitä, mitkä eri omaisuuslajit antavat parasta suojaa inflaatiota vastaan.

2. Investopedian artikkeli nimeltään How to profit from inflation.

3. U.S. Bankin artikkeli inflaation vaikutuksista sijoituksiin.

Kertaus

Artikkeli on tarkoitettu pelkästään lukijoiden tietoisuuden kasvattamiseen. Mitään artikkelin sisältöä ei tulisi ottaa sijoitusneuvona, eikä kirjoittaja tai muut sivuston henkilöt ole vastuussa tehdyistä tai tekemättä jätetyistä sijoituspäätöksistä.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

{kind=link}

Kerrankin oli hyvä ja kattava kirjoitus inflaatiosta! Olisin kuitenkin toivonut vielä tarkempaa näkökulmaa etenkin miten nykyinen elvytyspolitiikka vaikuttaa inflaatioon ja mitä erilaisia vaikutuksia sillä mahdollisesti on.

Mahtavaa että kirjoitus oli mieleinen. Ehdotuksesi sopisi hyvin vaikkapa toisen kirjoituksen aiheeksi ja aion varmasti pitää sen mielessä.