Pörssikurssit ja talous – mitä yhteistä niillä on?

Oletko koskaan miettinyt miksi pörssikurssit ja yleinen talouden tila eivät vastaa toisiaan, vaan saattavat erota toisistaan merkittävästi? Onko se merkki vääristymästä pörssin tai muiden omaisuusluokkien hinnoissa? Onko pörssin arvostus tällä hetkellä oikealla tasolla? Tarkoittaako se, että omaisuusluokkien hinta tulee muuttumaan nopealla aikavälillä lähemmäksi niiden ”todellista arvoa”?

Usein sijoittavat pohtivat pörssin suhdetta talouteen, kun he yrittävät selvittää ovatko pörssikurssit liian kalliita tai halpoja eli irtautuneet talouden ja liiketoiminnan tasosta. Tätä suhdetta kuvaamaan kehitetyt mittarit voivat antaa näkökulmia tilanteeseen ja niiden perusteella voi ennakoida pitkän aikavälin trendejä, mutta lyhyen aikavälin (esim. alle 12 kuukautta) kurssiliikettä voi olla erittäin.

Mikä on pörssi?

Pörssi on julkinen osakkeiden ja muiden sijoitustuotteiden kauppapaikka, jossa sijoitustuotteita voidaan sekä ostaa ja myydä. Useilla talousalueilla on omia pörssejä ja esimerkiksi Suomessa toimii Nasdaq Helsinki. Maailman suurin osakepörssi NYSE (New York Stock Exchange) puolestaan melko arvaten Yhdysvalloista. Lue lisää pörssin ja rahoitusjärjestelmän toiminnasta.

Tämän artikkelin kontekstissa taloudella tarkoitetaan kansallista tai globaalia makrotaloutta eli valtioiden tuottamia tuotteita ja hyödykkeitä sekä niiden kysyntää. Makrotalouden suhdanteet eli vaihtelut kysynnässä ja tarjonnassa vaikuttavat keskeisesti pörssikursseihin, koska ne ohjaavat kulutusta yritysten tuottamille hyödykkeille. Kiinnostuneet voivat lukea lisää myös makrotaloudesta.

Pörssi on talouden kristallipallo, jonka arvostustaso raottaa sumuaverhoa pörssikurssien heilunnan takana

Vaikka omaisuusluokkien arvot ovat sidottuja reaalitalouteen pitkällä aikavälillä, voivat ne erkaantua toisistaan huomattavasti lyhyellä aikavälillä. Tämä johtuu siitä, että omaisuusluokkien arvostus on markkinoiden konsensusennuste talouden tulevasta tilasta keskipitkällä aikavälillä (6-36kk).

Yksittäisen osakkeen kohdalla tämä tarkoittaa, että sijoittajat arvioivat yhtiön nykytilan lisäksi sen tulevaisuuden kasvupotentiaalia ja tuloksentekokykyä. Tämän takia esimerkiksi kasvuyhtiöiden osakkeista saatetaan maksaa huomattavasti suurempia summia kuin liiketoiminnan nykytasosta voisi olettaa.

Arvostus kuvaa siis osakkeelle asetettuja odotuksia tulevaisuuden tuloksentekokyvystä ja omaisuuden jakamisesta omistajille.

Näistä yksittäisistä arvioista muodostuu pörssin arvostus, kun sen sisältämien yhtiöiden arvostuksista otetaan keskiarvo, joka usein painotetaan yhtiöiden koon mukaan. Näin muodostuu arvostustaso, jolla voidaan verrata osakkeiden suhteellista hintaa historiallisesti.

P/E- ja P/B-luku – yleisimmät arvostustason mittarit

Pörssin arvostustasoa voidaan mitata monella eri tavalla, mutta huomattavasti yleisin on perinteinen P/E-luku ja sen lähisukulainen P/B-luku.

Price-to-Earnings eli P/E-luku saadaan laskettua jakamalla osakkeen markkina-arvo yhtiön tekemällä tuloksella, josta on vähennetty kaikki kulut ja verot. Käytännössä helpompi tapa laskea P/E-luku on jakaa osakkeen pörssikurssi yhtiön osakekohtaisella tuloksella.

Price-to-Book eli P/B-luku puolestaan saadaan jakamalla markkina-arvo yhtiön tasearvolla. Tasearvolla tarkoitetaan kaikkea yhtiön omaisuutta, joka on eriteltynä sen taseessa, mutta P/B-luvusta saatetaan laskentatavasta riippuen sulkea pois aineettomat hyödykkeet, jolloin puhutaan termistä tangible P/B eli aineellinen P/B-luku.

Meillä on lisäksi erillinen artikkeli, jossa P/E- ja P/B-lukuja (ja monia muita keskeisiä osakesijoittamisen tunnuslukuja) avataan hieman lisää. Kannattaa ehdottomasti lukaista se läpi, jos tunnusluvut tuntuvat vielä hieman hämäriltä!

P/E-luku

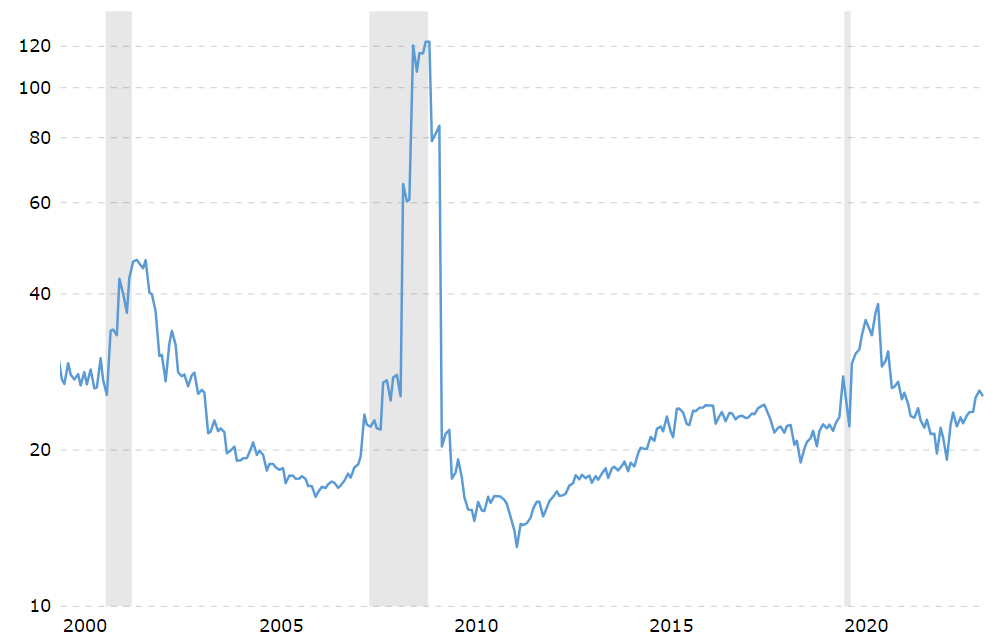

Alla on esitetty esimerkkinä S&P 500-indeksin P/E-luku toteutuneilla tuloksilla vuosina 2000-2020. Jos haluat tietää lisää P/E-luvun käytöstä sijoittamisessa, kannattaa tutustua esimerkiksi Inderesin artikkeliin ja osallistua aktiivisesti keskusteluun aiheesta.

Kuvaajasta voidaan nostaa esiin kaksi huomionarvoista tekijää. Ensinnäkin P/E-luvun nettotuottokomponentin muutos voi olla hyvinkin dramaattinen ja nopeasti muuttaa tunnusluvun arvoa, kuten 2007-2009 finanssikriisissä, jolloin ne putosivat jopa 90%.

Toiseksi, matala P/E-luku voidaan indeksitasolla tulkita positiiviseksi signaaliksi tulevaisuuden tuottojen kannalta, koska tällöin indeksitason tuottokomponentista maksetaan keskimääräistä pienempää hintaa. Poikkeuksena tähän olisi tieto tulevaisuuden tuottojen laaja-alaisesta laskusta, joka kuitenkin perustuu usein arvioiden varaan.

Korkea P/E-luku puolestaan kertoo sijoittajien odottavan yhtiöltä tulevaisuuden kasvua – tämä voi olla hieman hankala hahmottaa. Yksinkertaisesti sanottuna, koska yhtiön tulospohjainen (price per earnings eli osakkeen hinta tulosta kohden) on korkea, korkealle hinnalle odotetaan tulevaisuudessa kovempaa kasvua.

Mikäli yhtiö ei lunastakaan yhtiölle sijoittajien asettamia kasvuodotuksia, osakkeen hinta voi tulla roimasti alas. Vastaavasti matala P/E-luku voi kertoa, että sijoittajat eivät usko yhtiön kasvumahdollisuuksiin. Sama pätee ainakin periaatetasolla myös P/B-lukuun, jota tarkastellaan seuraavaksi.

Kannattaa myös huomata, että joissain tapauksissa P/E-luku voi olla laskettu käyttämällä tulevaisuuden ennustettua osakekohtaista tulosta. Tästä käytetään nimitystä forward P/E eli eteenpäin katsova P/E-luku). Trailing P/E puolestaan katsoo yhtiön P/E-lukua historiassa toteutuneilla tuloksilla.

P/B-luku

P/B-luvun ideana on suhteuttaa yrityksen markkina-arvoa sen taloudellista arvoa tuottaviin elementteihin, jotka ovat eriteltynä yhtiön taseessa vastaavaa-osiossa. Tämä vertailu on perusteltavissa siten, että nämä elementit tai ”assetit” ovat perusta, joiden pohjalta yrityksen on mahdollista generoida liiketoimintaansa. Assettien arvo nousee, kun niiden kyky tuottaa taloudellista hyötyä kasvaa.

Esimerkiksi yrityksen kassassa olevan varallisuuden tulisi nostaa sen markkina-arvoa 1:1, sillä kassan tuoma taloudellinen hyöty on helposti laskettavissa.

Tämän lisäksi taseen muodostavat yrityksen vaihto-omaisuus, kuten varastoissa olevat materiaalit tai myyntiä odottavat tuotteet, sen aineettomat hyödykkeet, kuten patentit ja määritelty brändiarvo, aineelliset hyödykkeet, kuten tuotantotilat tai -laitteet sekä sen tekemät sijoitukset.

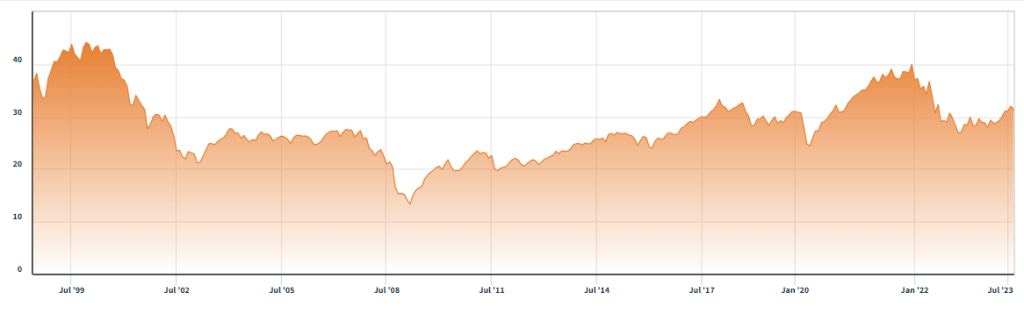

Yllä olevassa kuvaajassa esitetään S&P500-indeksin P/B-luvun kehitystä 2000-luvun aikana ja siitä voidaan havaita kova lasku vuoden 2000 IT-kuplan hurmiosta sekä melko tasainen nousu finanssikriisin pohjilta tähän päivään.

Mahdollisena uhkakuvana pörssien kehitykselle on nostettu yhteys historiallisen korkeasta P/B-luvusta suhteessa keskiarvoon (2,94) ja tasoihin IT-kuplan huipulla. Muutosta osittain selittävä tekijä on kuitenkin suurten yritysten tuloksentekokyvyn löyhempi yhteys tasearvoon kuin koskaan aikaisemmin, sillä monet suurimmista yrityksestä ovat teknologiayhtiöitä, jotka kykenevät luomaan tuottoja perinteisiä yrityksiä huomattavasti paremmin suhteessa tasearvoon.

Käytännössä tämä johtuu siitä, että teknologiayhtiöiden tasearvossa aineellisia hyödykkeitä ei juurikaan ole ja aineettomia hyödykkeitä, kuten brändiä ja patentteja arvotetaan konservatiivisesti. Lyhyesti, teknologiayhtiöt pystyvät luomaan perinteisiä yrityksiä huomattavasti enemmän tuloja saman arvoisella taseella.

Mitä päätelmiä P/E- tai P/B-lukujen arvoista voi tehdä?

Erityisesti P/E-luvun kanssa kannattaa olla tarkkana, sillä tunnusluvun arvo voi olla matala tai korkea monesta eri syystä – sijoittajan tulisi aina pyrkiä selvittämään, mikä syy osakkeen arvostukseen vaikuttaa.

P/E-lukuun sisältyy ominaisuuksia, jotka voivat saada sen hetkellisesti näyttämään liian hyvältä tai liian huonolta ja ”normaalit” arvot vaihtelevat myös toimialoittain. Syklisillä toimialoilla yhtiön tulokset voivat heilahdella paljonkin ja saada yhtiön vaikuttamaan normaalia halvemmalta tai kallimmalta tulokseensa nähden, syklin vaiheesta riippuen.

Sama koskee myös P/B-lukua. Joillain toimialoilla se voi olla ihan kelvollinen arvostuksen mittari, kun taas toisilla se ei kerro juuri mitään. Esimerkiksi ohjelmistoyhtiön kohdalla P/B-luku ei kerro arvostuksesta kovin hyvin, sillä yhtiön taseessa ei ole suuria omaisuuseriä ja P/B-luku voi nousta helposti hyvinkin korkeaksi.

Täytyy myös muistaa, ettei mikään tunnusluku yksinään ole riittävä peruste sijoituspäätöksen tekemiselle. Sijoittajan kannattaa toki ottaa tunnusluvut huomioon, mutta sijoittajan tulee pyrkiä arvioimaan tunnuslukujen välisiä suhteita ja käyttämään useita eri tunnuslukuja ja muita fundamenttitekijöitä yhdessä yhtiön arvostuksen arviointiin.

Pelkästään P/E- tai P/B-lukua tuijottamalla sijoittaja voi mennä pahasti metsään.

Shillerin P/E-luku

Kuten edeltävästä kuvaajasta voidaan huomata, voi P/E-luku lyhyellä aikaväleillä käyttäytyä volatiilisti, jos osakkeiden hinnat tai tulostasot muuttuvat voimakkaasti. Tätä varten amerikkalainen taloustieteilijä Robert Schiller kehitti niin sanotun Shillerin PE:n tai CAPE:n (Cyclically Adjusted PE), joka jakaa osakkeen hinnan 10 vuoden keskiarvoisella inflaatiokorjatulla tuloksella. Mikäli inflaation vaikutus itsessään tuloksien historialliseen vertailuun kiinnostaa, kannattaa lukea Artun syventävä kirjoitus inflaatiosta.

Käyttämällä arvostuksen määrittämiseen keskiarvoista tulosta useammalta vuodelta, eivät lyhyet talouden muutokset aiheuta yhtä merkittävää muutosta P/E-kuvaajaan, kuten alla todetaan. Erityisesti jos verrataan vuosien 2007-2009 finanssikriisin vaikutusta tavalliseen P/E-lukuun ja Shillerin PE:hen, nähdään, että P/E-luvun pomppu johtui tulosten nopeasta laskusta ja palautuminen noin entiselle tasolleen tapahtui tuloskasvun lisäksi hintojen alenemisella.

Koska pörssikurssien lyhyen aikavälin muutoksia on vaikeaa ennustaa, ei mitään arvostustasoindikaattoria voida pitää selkeänä merkkinä tulevasta. Shillerin PE voi kuitenkin auttaa antamaan arvion tulevista vuosittaisista tuotoista. Suuntaa antava arvio voidaan laskea jakamalla 1 Shillerin PE:llä. Esimerkiksi 1900-luvulla keskiarvo Shillerin PE:lle on 15,21, jolloin tulokseksi saataisiin 1/15,21 = 6,57%, mikä vastaa jokseenkin todellisuutta.

Shillerin P/E ja osakkeiden tuotot

2000-luvulla Shillerin PE on kuitenkin kohonnut merkittävästi korkeammalle tasolle ja on kirjoitushetkellä noin 30 tuntumassa, joka puolestaan povaisi noin 3,5% vuotuista tuottoa. Tämä ei kuitenkaan ota huomioon tuottojen tendenssiä nousta, mikä parantaa merkittävästi vuosituotto-odotuksia.

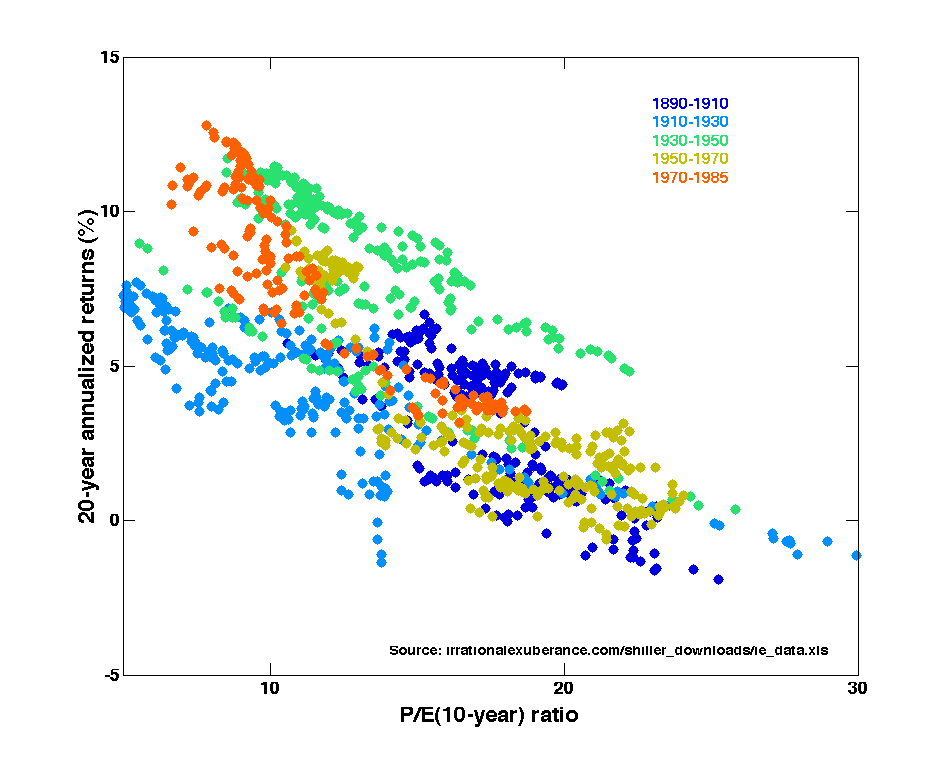

Alla oleva kuvaaja on ote Schillerin kirjasta Irrational Exuberance (suom. järjetön optimismi), joka hänen mielestään perustelee väitteen, että pitkäaikaisen sijoittajan tulisi vähentää painotustaan pörssissä korkean arvostustasojen aikana ja lisätä sitä matalien arvostustasojen aikana.

Kuvaajan kertoma totuus on yksiselitteinen – Schillerin PE:n kasvaessa, keskimääräinen vuosituotto heikkenee.

Kuvaaja esittää pystyakselilla reaalisen vuotoisen tuoton S&P500-indeksissä osingot uudelleensijoitettuna jokaiselta seuraavalta 20 vuodelta ja vaaka-akselilla jokaisen havaintopisteen vuoden Schillerin PE:n eli viimeisen 10 vuoden keskiarvon.

Kritiikkiä Shillerin PE on saanut osakseen sen puutteesta ottaa huomioon osakkeiden ulkopuolisia sijoitusinstrumentteja, tärkeimpänä valtioiden velkakirjat eli korot. Koska korkoja käytetään osakkeiden generoimien kassavirtojen diskonttaamiseen, osakkeiden hinta laskee ja nousee vastakkaissuuntaisesti korkotason mukaan.

Buffett-indikaattori

Buffet-indikaattori on mahdollisesti maailman tunnetuimman ja menestyneimmän sijoittajan Warren Buffetin nimeä kantava mittari, jolla voidaan arvioida kansantalouden ja pörssin arvostuksen välistä suhdetta. Indikaattorissa jaetaan Yhdysvaltain vuotuinen BKT Wilshire5000-indeksillä, joka sisältää käytännössä kaikki Yhdysvaltalaiset julkisessa kaupankäynnissä olevat yhtiöt.

Kuten indikaattorin muodostumisesta huomataan, sisältää se BKT:n myötä myös pörssin ulkopuolisia elementtejä, tehden siitä aidon talouden ja pörssin suhdetta kuvaavan mittarin. Indikaattorin perusoletuksena on yhtiöiden arvon muodostuminen sen tuloksen mukaan, joka puolestaan on vahvasti sidottuna talousalueella tuotettujen hyödykkeiden arvoon.

Miten Buffett-indikaattori muodostuu?

Buffett-indikaattori vertaa kaikkien julkisten yhtiöiden arvoa kansantalouden kokoon ja sen ajatuksena on, että yhtiöiden generoimat voitot ovat sidoksissa talouden kokoon, koska yritysten tulos pohjautuu lopulta valtioiden ja yksilöiden kykyyn ostaa tuotteita ja palveluita. Vuodesta 1970 asti seuratun mittarin keskiarvo koko ajalta on hieman alle 100%, jonka myötä voitaisiin tulkita nykytasojen (n. 168%) olevan vaarallisen korkeita.

On kuitenkin perusteltavissa, että nykytasot ovat oikeutettuja, koska yritysten kannattavuus on historiaa merkittävästi korkeammalla tasolla, sillä yhdysvaltalaisten yritysten saman aikavälin keskimääräinen tulosprosentti on ollut noin 7%, kun se nykyään on noin 10%. Toisin sanoen suurempi pala kansantalouden kakusta valuu yritysten tuloksiin.

Warren Buffett on itse aikoinaan sanonut, että mittarin pudotessa 70-80% -tasolle on osakkeiden ostaminen todennäköisesti kannattavaa. Samoin, jos mittari lähestyy 200% rajaa ”aletaan leikkimään tulella”. On kuitenkin sijoittajan itsensä päätettävissä, näkeekö hän tämänhetkisen kannattavuustason kestävänä, vai ovatko yritysten arvostustasot suhteessa liian korkeita.

LÄHDE: Longtermtrends.net

TINA-hinnoittelu

Puhutaan lopuksi vielä lyhyesti TINA-hinnoittelusta eli tilanteesta, jossa osakemarkkinoiden tarjoamille tuotoille ei ole selkeää vaihtoehtoa (TINA = there is no alternative). Termi yliestyi vuosien 2020-2022 aikana, kun keskuspankkien korot olivat globaalisti käytännössä nollassa tai jopa sen alla, ei perinteinen korkomarkkina tarjonnut laisinkaan tuottoa. Kuten on tapana ilmaista, toimivat korot osakemarkkinan painovoimana, joten tilanteessa jossa korot ovat olemattomia, saattoi osakemarkkinoiden arvostustasot paisua kuin pullataikina.

TINA-hinnoittelun vaikutus pörssiin

Mutta miksi heikko tuotto korkomarkkinoilla vaikuttaa pörssiin? Suoranaisesti näin ei olekaan, mutta sijoittavat eivät lähtökohtaisesti halua pitää rahojaan kiinni omaisuudessa, jonka tuotto on pienempi kuin odotettu inflaatio. Näin ollen he etsivät rahoilleen muita sijoituskohteita, jolloin yleinen ratkaisu korkosijoittajille olivat suuren likviditeetin omaavat pörssiosakkeet.

Kun korkomarkkinalta valuu huomattavia summia osakemarkkinoille, aiheuttaa se merkittävää kysyntäpainetta osakkeille, johtaen niiden arvon kohoamiseen.

Olennainen huomio TINA-hinnoittelusta on sen riippuvuus alhaisista koroista, sillä kun korkotasot nousivat tilanteeseen, jossa ne tarjosivat järkevää tuottoa suhteessa niiden pienempään riskiin, valuivat varat takaisin korkomarkkinoille. Tämän myötä osakemarkkinoille syntyi merkittävää myyntipainetta laskien osakkeiden arvostustasoja.

TINA-hinnoittelun luoma poikkeuksellinen tilanne on hyvä havainnollistus siitä, että on syytä arvioida nykytilannetta kriittisesti sen suhteen ovatko vallitsevat markkinaolosuhteet kestäviä, ja mikä on oletettu muutossuunta ja sen vaikutukset. Muutokset voivat kuitenkin olla myös odottamattomia, mutta historiallisiin keskiarvoihin peilaaminen ja erojen havainnointi antaa usein hyviä pohjia omalle ajattelulle.

Mikä merkitys arvostustasoilla on omaan sijoittamiseen?

Pitkäaikaisessa säästämisessä, jossa omaa sijoittamista harjoitetaan ajallisesti hajauttaen, ei normaalilla arvostustasojen (tai pörssikurssien) vaihtelulla ole suurtakaan merkitystä.

Sen sijaan suuria yksittäisiä sijoituksia kannattaa arvioida erityisen tarkasti, sillä korkeat arvostustasot ovat historiallisesti vaikuttaneet negatiivisesti tuleviin tuottoihin. Hyvässä markkina-asemassa ja kannattavaa liiketoimintaa tekevät yhtiöt pärjäävät kuitenkin parhaiten myös korkeammilla arvostustasoilla, mutta timanteistakaan ei kannata maksaa liikaa.

Toisaalta, silloin kun arvostustasot ovat usealla mittarilla mitattuina matalalla, voivat hyvätkin yhtiöt olla niin sanotusti alennuksessa. Alhaisilla arvostustasoilla kannattaakin harkita laajasti hajautettua sijoittamista, sillä on todennäköistä, että useat yhtiöt esimerkiksi indeksitasolla voivat kasvattaa arvoaan arvostustasojen nousulla. Tällöinkin on kuitenkin pidettävä kiviä taskussa, sillä huono sijoitus on huono myös silloin, kun sen tekee halvalla.

Mikäli haluat tutustua muihinkin osakesijoittamisen tunnuslukuihin, kannattaa lukea artikkelimme osakkeiden tunnusluvut tutuiksi.

Artikkeli on tarkoitettu pelkästään lukijoiden tietoisuuden kasvattamiseen. Mitään artikkelin sisältöä ei tulisi ottaa sijoitusneuvona, eikä kirjoittaja tai muut sivuston henkilöt ole vastuussa tehdyistä tai tekemättä jätetyistä sijoituspäätöksistä.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.