Sijoittamisen aloittaminen – Kattava opas

Sijoittamisen aloittaminen saattaa tuntua vaikealta – mietitkö mitä kaikkea se vaatii ja mitä pitäisi tietää päästäkseen alkuun? Mikäli vastasit kyllä, olet tullut oikeaan paikkaan!

Harva rikastuu työnteolla, mutta kuka tahansa voi vaurastua sijoittamalla. Kyllä, jopa sinusta voi tulla seuraava mestarisijoittaja. Sijoittaminen vaatii kuitenkin taustalleen vahvan henkilökohtaisen talouden, joten tässä oppaassa perehdymmekin ensin säästämisen aloittamiseen, jolla luodaan pohja vaurastumiselle.

Kun aloitat sijoittamisen, pistät rahasi työskentelemään sinulle, jotta sinun ei tarvitsisi työskennellä niin kovasti rahan eteen.

Tässä oppaassa opit:

- mitä on sijoittaminen ja miten aloittaa sijoittaminen

- mihin aloittelijan kannattaa ensisijaisesti sijoittaa

- miten aloittaa sijoittaminen käytännössä ja kädestä pitäen

- mitä sijoittaminen vaatii

- tavoitteellinen säästäminen

- oman talouden budjetointi

Sijoittamisen aloittaminen ei ole vaikeaa, mutta joskus siihen tarvitaan vain hieman rohkaisua – toivottavasti tämä opas auttaa sinua siinä!

Tämä opas sopii kaikille, jotka

- haluavat parantaa omaa taloudenhallintaa

- ovat valmiina siirtymään kohti suurempaa vapautta elämässään

- Tämän oppaan luettuasi osaat vastata kysymykseen miten aloittaa sijoittaminen

Oletko valmis muuttamaan elämäsi? Aloitetaan!

Teksti sisältää *-merkillä merkittyjä mainoslinkkejä.

Sijoittamisen aloittaminen – Oppaan osa-alueet

Sijoittaminen – Mitä? Miksi? Milloin?

Seuraavassa osa-alueessa tarkastelemme näitä kolmea tärkeää kysymystä sijoittamiseen liittyen.

Mitä sijoittaminen oikeastaan on?

Sijoittaminen tarkoittaa jonkin sijoituskohteen, kuten pörssiyhtiön osakkeiden ostamista, hallussapitoa ja myymistä. Sijoittamisen tarkoituksena on tuoton saaminen sijoitetulle pääomalle.

Sijoittaminen sisältää aina omat riskinsä ja yleensä korkeammat tuotot tarkoittavat myös korkeampaa riskiä. Saatujen voittojen voi siis nähdä olevan palkkio otetusta riskistä.

Tuotot täytyy siis aina suhteuttaa riskiin ja sijoittajan pitää määrittää itselleen sopiva riskitaso.

Sijoittamisen riski tarkoittaa sitä, että voit menettää osan tai koko sijoitetun pääomasi. Riskejä on montaa eri tyyppiä. Näitä riskityyppejä on markkina-, valuutta-, inflaatio-, luotto- ja hintariski.

Emme tässä oppaassa perehdy näihin erityyppisiin riskeihin sen enempää, mutta suosittelen lukemaan Eliaksen kirjoittaman artikkelin sijoittamiseen liittyvistä riskeistä. Tällä hetkellä tärkeää on tiedostaa, että on olemassa erityyppisiä riskejä.

Sijoittaminen on tapa luoda vaurautta. Sijoittamisessa on äärettömän monia erilaista variaatiota.

Yleisempiä sijoituskohteita ovat osakkeet, rahastot, velkakirjat, kiinteistöt, metsä, hyödykkeet, valuutat, ja erilaiset johdannaiset.

Eri sijoituskohteiden lisäksi on olemassa myös erilaisia sijoitustyylejä. Esimerkiksi osakesijoittamisessa voi painottaa arvo- tai kasvuosakkeisiin. Eräs paljon suosiota kerännyt sijoitustyyli on vastuullinen sijoittaminen. Vastuullisessa sijoittamisessa pyritään saamaan parempaa tuottoa suhteessa riskiin sekä myös vaikuttamaan yhteiskunnan kehitykseen.

Sijoitukset voivat yleensä tuottaa arvoa kahdella tavalla:

- Arvonnousulla, joka liittyy tilanteeseen, jossa osakkeen arvo on noussut esimerkiksi kahdesta eurosta neljään euroon.

- Kassavirralla, eli jonkin asian omistaminen tuottaa rahaa, kuten osakkeiden osingot tai kiinteistöjen vuokra.

Eli mitä se sijoittaminen nyt olikaan?

Sijoittaminen on tapa luoda vaurautta. Tämä vauraus rakentuu yleensä joko sijoituksen arvonnousulle tai sen tuottamalle kassavirralle – tai molemmille.

Sijoittamisessa ostetaan, omistetaan ja lopuksi myydään (toivottavasti kovemmalla hinnalla kuin mitä ostettiin) sijoituskohde, joka valittiin oman sijoitustyylin pohjalta.

Parissa seuraavassa kohdassa käymme vielä läpi syitä sijoittaa sekä annan muutaman maistiaisen korkoa korolle -ilmiöstä.

Miksi aloittaa sijoittaminen?

Sijoittamisen aloittaminen mahdollistaa sen, että saat oman raha tuottamaan sinulle lisää rahaa. Tavallaan raha tekee töitä puolestasi. Sijoittamisessa onkin perimmiltään kyse juuri siitä. Parhaimmillaan sijoittaminen tuo valtavasti vapautta ja myös sellaisia mahdollisuuksia, mitä pelkällä työnteolla ei voi saavuttaa. Kukapa ei haluaisi hieman lisää taloudesllista liikkumavaraa tai vapautta omaan elämäänsä? Sijoittaminen voi mahdollistaa sen.

Sijoittamisen aloittaminen koetaan usein hankalaksi. Syystä tai toisesta useilla on edelleen sijoittamisesta aivan väärä mielikuva. Sijoittaminen koetaan vain eliitin asiaksi ja monet uskovat, ettei tavallisella palkansaajalla tai varsinkaan pätkätyöläisellä ole mitään mahdollisuutta sijoittaa. Tämä ei pidä paikkaansa. Sijoittamisen voi aloitaa kuka tahansa, mutta se vaatii sen, että oma taloutesi on ylijäämäinen – eli menosi ovat pienemmät kuin tulosi. Siitä hieman lisää myöhemmin.

Nykypäivänä lähes jokaisella on mahdollisuus aloittaa sijoittaminen ja suosittelen sitä vahvasti kaikille. Ihmisten motivoiminen oman talouden hallintaan olikin motivaationa tämän sivuston perustamiseen.

Jokaisella on omat syynsä sijoittamiselle. Se miksi sijoittaa on kuitenkin hyvä pitää mielessä sijoituskohteita valittaessa.

Sijoittaminen ja sen tavoitteet ovat yksilöllisiä – jokaisen lähtökohdat ovat erilaiset

Sijoittamisen tavoitteet voivat vaihdella suuresti ja ennen sijoittamisen aloittamista olisi hyvä pohtia hieman omia taloudellisia tavoitteitaan.

Makuuttamalla rahoja säästötilillä tai “sukan varressa” inflaatio aiheuttaa sen, että oman varallisuuden ostovoima laskee. Sijoittamalla saatu tuotto onkin pitkällä aikavälillä myös hyvä suoja inflaatiota vastaan.

Toiset tavoittelevat lyhyen aikavälin voittoja ja ovat valmiita ottamaan suurempia riskejä nopeamman vaurastumisen toivossa. Useimmiten sijoittaminen on kuitenkin varsin pitkäaikaista toimintaa, jossa varallisuutta kerrytetään vuosien tai jopa vuosikymmenten saatossa.

Jotkut sijoittavat hyvin pitkäjänteisesti ansaitakseen passiivista tuloa esimerkiksi osinkotulojen muodossa. Passiiviset tulot voivat parhaimmassa tapauksessa mahdollistaa taloudellisen riippumattomuuden saavuttamisen tai ainakin hieman mukavammat eläkepäivät etelän lämmössä.

Eri sijoituskohteissa on myös erilaiset riskinsä ja hyötynsä – myös riskien pohtiminen on tärkeää ennen aloittamista. Lue täältä lisää sijoittamisen riskeistä.

Olen vielä listannut alapuolelle 10 yleisintä syytä, miksi ihmiset sijoittavat:

- Saadakseen mielenrauhaa

- Eläkettä varten

- Korkeamman tuoton vuoksi

- Saadakseen jatkuvaa tuottoa palkkatulon rinnalle

- Hyötyäkseen korkoa korolle -ilmiöstä

- Taloudellisin tavoitteen saavuttamiseksi

- Kasvattaakseen omaisuutta

- Voittaakseen inflaation

- Huolehtiakseen muista

- Ollakseen mukana uudessa hankkeessa

Paras aika aloittaa sijoittaminen oli 20 vuotta sitten, toiseksi paras aika on nyt

Monelle tulevalle sijoittajalle aloittaminen on vaikeaa. Heidän on mahdotonta aloittaa, kun pörssikurssit ovat niin korkealla tai ne eivät ole laskeneet vielä tarpeeksi.

Markkinoiden ajoittaminen on vaikeaa, ellei jopa mahdotonta. Siinä eivät onnistu maailman parhaat ja kokeneimmatkaan sijoittajat, joten miksi sinä uskot onnistuvasi?

Todellisuus on, että markkinoiden ajoittamista – eli parhaaseen mahdolliseen aloitusajankohtaan osumista – ei kannata yrittää. Markkinoiden ajoittamisen sijaan kannattaa olla pitkäjänteinen ja antaa ajan tehdä työ puolestasi.

Valitettavasti tärkeintä – ja usein vaikeinta – on uskaltaa ottaa se ensimmäienn askel astua henkisen kynnyksen yli.

Vanha kiinalainen sananlasku menee: “Paras aika istuttaa puu oli 20 vuotta sitten, toiseksi paras aika on nyt.” Sama periaate pätee sijoittamiseen.

Sijoittaminen mahdollistaa hyötymisen korkoa korolle -ilmiöstä

Kuten sananlaskun puu, sijoituksesi voivat parhaiten, kun niillä on aikaa kasvaa. Katsotaan seuraavaksi havainnollistava kuva tästä kasvusta.

Kuvaajassa sininen kuvaa omaa sijoitettua pääomaa ja vihreä korkoa.

Kuvaajan tapauksessa on aloitettu sijoittaminen 10 000€ alkupääomalla ja jatkettu 100€ kuukausisäästämistä. Sijoituksen tuotoksi on tässä tapauksessa oletettu 8% vuosituotto.

Mitä kauemmin sijoituksesi ovat markkinoilla sitä enemmän niillä on aikaa kasvaa. Pitkäaikaiset sijoitukset hyötyvät korkoa korolle -ilmiöstä.

Toki sijoitusten tuotot heittelevät vuodesta toiseen ja väliin sattuu huonojakin vuosia, mutta pitkäjänteisesti ja kärsivällisesti sijoittamalla varallisuutesi kasvaa pitkällä aikavälillä hyvin todennäköisesti. Pelkästään palkkatöitä tekemällä on vaikea vaurastua merkittävästi.

Tutustumme korkoa korolle -ilmiöön tarkemmin oppaan loppupuolella, mutta annettakoon siitä pieni maistiainen jo tähän alkuun.

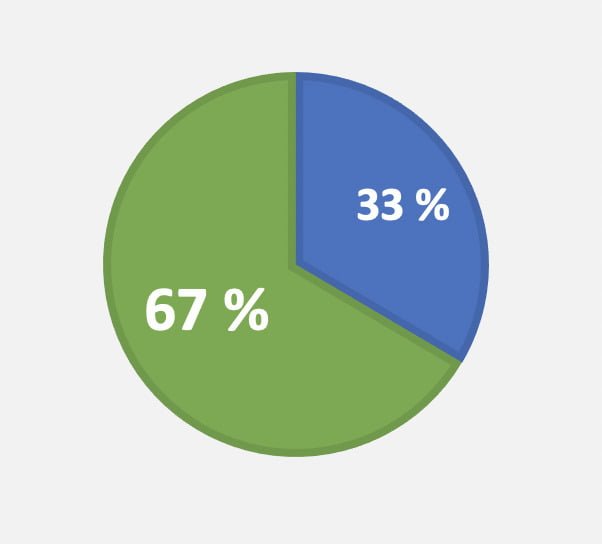

Aikaisemmassa kuvaajassa näimme, kuinka korkoa korolle -ilmiö tekee työtään pitkällä aikavälillä. Mutta kuinka suuri osa viimeisen vuoden pääomasta oli sitten korkoa?

Mikäli vastasit kaksi kolmasosaa, olet täysin oikeassa!

Mielestäni nämä kaaviot eivät edes tuo esiin koko kauneutta, joka on sijoittamisen ja korkoa korolle -ilmiön taustalla. Juuri sen vuoksi tämä opas on täynnä kymmeniä muita esimerkkejä sekä havainnollistavia kuvia ja kuvaajia.

Haluan näyttää vielä yhden kuvaajan, ennen kuin jatkamme eteenpäin. Alla oleva kuvaaja kertoo koron ja oman sijoitetun pääoman osuuden 40 vuoden päästä.

Melkeinpä 90% sijoituksen arvosta on korkoa! Raha ei tarvitsee lomaa tai vapaita viikonloppuja. Se työskentelee armottomasti vuosikymmenestä toiseen ja sinäkin voit olla hyödyntämässä rahan loputonta työintoa. Minä ainakin olen.

Palaamme korkoa korolle -ilmiöön yksinkertaiseen kauneuteen vielä myöhemmin, mutta eiköhän tämäkin saanut sijoitusnystyräsi värähtelemään!

Paras tapa ymmärtää korkoa korolle ilmiö on kokeilla sitä käytännössä ja käyttää laskuria. Teimme oman korolle -laskurin, jota kannattaa ehdotttomasti kokeilla.

Sijoittaminen – ennen kuin aloitat

Tässä osiossa perehdymme sijoittamisen edellytyksiin ja vaiheisiin ennen sijoittamista.

Sijoittamisen aloittaminen edellyttää ylijäämäistä taloutta

Sijoittamisen aloittaminen edellyttää sitä, että sinulla on niin sanottua vapaata rahaa. Eli sellaista rahaa, jonka menettäminen ei vie yöunia. Tässä vaiheessa kuvaan astuu säästäminen ja budjetointi.

Sijoittaminen saattaa pelottaa monia, sillä siinä on aina mahdollisuus menettää rahaa ja kuten aikaisemmin jo mainitsin, riskit ja tuotot kasvavat yleensä rinta rinnan. Sen vuoksi on hyvä olla perillä omasta riskinsietokyvystä. Kannattaa kuitenkin muistaa, että sijoittaminen on lähtökohtaisesti pitkäjänteistä toimintaa.

Riskinsietoa helpottaa se, kun sijoituksissa eivät ole kiinni viimeiset euroset, joilla pitäisi pystyä maksamaan myös seuraavan kuun vuokra. Tämänlainen toiminta ei ole sijoittamista, se on uhkapelaamista.

Seuraavana sinulla on varmasti mielessä yksi kysymys: Mistä tätä vapaata rahaa sitten saa? Varsinkin monelle nuorelle raha tilanne on usein seuraavanlainen:

Minulla on joka kuukausi tili aivan nollilla ja viimeinen viikko kituutetaan nuudeleilla. Eihän silloin ole mitenkään realistista, että rahaa jäisi vielä sijoittamiseen!

Kuulostiko edellä oleva tutulta? Kirjoittaja pystyy ainakin samaistumaan noihin lauseisiin.

Oppaan kolme seuraavaa osaa vastaavat esitettyyn kysymykseen ja kertovat vapaan rahan saamisesta. Nopeasti esiteltynä kolme osa-aluetta ovat:

- Budjetointi

- Kulujen karsiminen

- Säästäminen

Melkoisen kova trio, vaikka itse sanonkin.

Neljäntenä kohtana on vielä sijoitussuunnitelman teko.

Sijoitussuunnitelmassa hyödynnämme edellisten vaiheiden perusteella saatuja tietoja ja teemme kirjallisen suunnitelman, jota on helppo seurata myös silloin, kun karhut (negatiivisesti osakemarkkinoiden kehitykseen suhtautuvat sijoittajat) ovat päässeet valloilleen ja onnistumisia ei tunnu löytyvän mistään.

Säästämisen ja sijoittamisen ero

Säästämisen ja sijoittamisen ero voidaan ajatella esimerkiksi seuraavalla tavalla:

Säästäminen on yllättäviin rahantarpeisiin ja tulevaisuuden hankintoihin varautumista. Säästämistä kannattaa tehdä koko elämän ajan. Mitä aikaisemmin aloittaa, sitä parempi.

Sijoittaminen määriteltiinkin jo oppaan alussa. Kyseessä on sijoituskohteen, kuten osakkeiden, ostamista, hallussapitoa ja myymistä. Sijoittamisessa on aina lähtökohtana voiton tavoittelu.

Vapaa raha

Palattakoon vapaaseen rahaan. Se on siis kaikki se, mitä jää yli pakollisten menojen jälkeen. Sana pakollinen on tässä lauseessa olennainen. Pakollisuus on nimittäin erittäin subjektiivista.

Jokaiselle meistä on omat tarpeemme ja ne vaihtelevat yksilöiden välillä. Tässä vaiheessa kannattaa kuitenkin aloittaa kaikkein perustavanlaatuisimmista tarpeista, kuten asuminen, ruoka ja puhelin.

Kun nämä pakolliset menot ovat selvillä, voidaan oman talouden johtaminen aloittaa. Menojen selvittämiseen eli vapaan rahan metsästykseen ehdottomasti paras työkalu on budjetti.

Tiedän, että pelkästään budjetti sanana kuulostaa aivan hirveältä työltä ja itsensä kiusaamiselta. Sitä se ei kuitenkaan ole, ainakaan alkuun pääsemisen jälkeen. Seuraavassa osassa avaan hieman tätä työkalua ja kuinka sinä voit hyödyntää sitä.

1. Oman talouden budjetointi – taloustaitojen kulmakivi

Oman taloudenhallinnan keskeisin työkalu on budjetin laatiminen. Mikäli sinulle jää ainoastaan pari asiaa mieleen tästä oppaasta, toivon budjetoinnin tärkeyden olevan yksi niistä.

Uskon sinun kuitenkin olevan matkalla kohti RahaVelhoutta ja muistavan hieman muutakin. Ehkäpä ne kauniit korkoa korolle pylväskaaviot?

Budjetin teko alkaa tietenkin oman kulutuksen seuraamisella.

Sellainen budjetointi, missä vain arvaillaan suunnilleen omia menoja ei johda mihinkään ja on suurimmaksi osaksi täysin turhaa työtä.

Nykyään kulutuksen seuraaminen ei vaadi Excelin naputtelua jokaisesta ostoksesta (sekin on tietenkin mahdollista, mikäli siitä tykkää), vaan se onnistuu helposti esimerkiksi eri pankkien sovelluksilla.

Nordealla on käytössä Nordea Wallet, OP:lla Pivo ja S-ryhmällä oma S-Mobiilinsa. Näistä saa hyvin tietoa omasta kulutuksestaan helposti.

Budjetoinnissa on tärkeä asettaa tavoitteita, sillä ne helpottavat budjetissa pysymistä ja tekevät siitä mielekkäämpää.

Budjetoinnin tulisi myös olla niin helppoa, että siitä tulisi osa jokapäiväistä elämää. Mikäli budjetointi on vaivalloista eikä sinulla ole juuri syytä pitää sitä, niin ei se tule myöskään onnistumaan.

Kannattaa lukea erillinen, yksityiskohtaisempi artikkelimme oman talouden budjetoinnista.

Muista vielä nämä viisi ehdottaman tärkeää vinkkiä budjetointiin:

- Ole itsellesi rehellinen

- Odota odottamattomia kuluja

- Seuraa edistymistäsi

- Aseta itsellesi päämäärä

- Ole kärsivällinen

2. Kulujen karsiminen

Nyt, kun olet saanut paremman kuvan omasta kulutuksestasi, pääsemme vaikeimpaan osuuteen eli ylimääräisten kulujen karsimiseen.

Tässä vaiheessa sinun tulee miettiä, mitkä asiat oikeasti tuovat sinulle arvoa. Esimerkkejä mahdollisista kysymyksistä itsellesi:

Tarvitsenko oikeasti viittä erilaista suoratoistopalvelua?

Mitä jos edes kerran viikossa tekisin lounaan valmiiksi kotona?

Onko olemassa halvempaa vaihtoehtoa lempi vapaa-ajan harrastuksestani?

Kulujen karsiminen ei tietenkään tarkoita täydellistä siirtymistä kärsimykseen, jossa mistään ei saa nauttia, jotta rahaa saadaan säästettyä.

Päinvastoin, se tarkoittaa syvempää pohtimista siitä, mikä on oikeasti itselle tärkeätä ja priorisoida näitä asioita.

Yritä siis löytää vastaus kysymykseen: Mistä asioista oikeasti saan mielihyvää ja mitkä parantavat elämääni?

Itse uskon suuremman taloudellisen vapauden tuovan valtaisaa iloa. Parempi taloudellinen asema vähentää stressiä. Silloin ei tarvitse aina miettiä jokaista euroa tai että saadaanko laskut maksettua.

Kilpailuttaminen

Kulujen karsimiseen liittyy myös erilaisten palveluiden kilpailuttaminen. Yleisimpiä ovat sähkön, vakuutusten ja puhelinliittymien kilpailutus.

Kilpailuttaminen on erittäin tärkeätä ja se on hyvä muistaa tulevaisuuden ostoksia tehdessä.

Sähkösopimuksen kilpailuttamiseen on olemassa Energiaviraston oma sahkonhinta.fi palvelu. Tämä palvelu on mainio tapa saada puolueettomalta lähteeltä tietoja sähkön hinnasta ja sen pohjalta kilpailuttaa oma sähkösopimus.

Voit myös käyttää sähkönkilpailutuspalvelua, kuten *Zmarta.fi ja *Sähkömittari.fi. Nämä palvelut kilpailuttavat sähkösopimuksesi puolestasi.

Aloita suurista eristä

Kun halutaan karsia kuluja, on parasta aina aloittaa suurimmista kulueristä. Niistä karsimalla tai tehostamalla on yleensä helpointa tehdä merkittäviä säästöjä.

Suurimmat kuluerät tavallisen ihmisen taloudessa ovat:

- Asuminen eli vuokra tai vastikkeet ja asuntolainan kulut.

- Oma ajoneuvo ja siihen liittyvät kulut.

- Ruoka ja juoma.

- Kuukausittaiset palvelut, kuten kuntosali, suoratoistopalvelut, maksukanavat ja puhelinliittymät.

Asumiskulut

Asumismenot ovat ehdottomasti suurin kuluerä tavallisessa taloudessa. Varsinkin monelle pienituloiselle vuokran osuus voi olla jopa yli puolet tuloista. Tämän takia asumismenoissa kannattaa pyrkiä säästämään.

Erilaisia vaihtoehtoja on kämppiksen/alivuokralaisen kanssa asuminen tai pienemmän asunnon hankkiminen.

Isojen kaupunkien toimiva julkinen liikenne mahdollistaa asumisen myös hieman kauempana keskustasta, mikä auttaa säästämään vuokrakuluissa.

Kulujen karsimiseen ei ole oikotietä. Aloita suurista eristä ja pohdi mitä oikeasti tarvitset. Kilpailuttaminen on viisas taito omaksua vähintäänkin kaikissa suurissa ostoksissa.

Lisätietoa ja hyviä säästövinkkejä

Mikäli kaipaat enemmän hyviä säästövinkkejä, suosittelen katsomaan tämän Kuluttajaliiton postauksen asiaan liittyen.

Kerratakseni vielä aiempaa: sijoittamisen lähtökohtana on vapaa raha ja sitä saamme aikaiseksi budjetoinnin, kulujen karsimisen ja säästämisen avulla.

Kulujen karsiminen tulee myös itse sijoittamisessa erittäin keskeiseksi ja sen vuoksi tämä periaate on hyvä sisäistää jo tässä vaiheessa.

Kannattaa myös miettiä, olisiko sinulla mahdollista hankkia lisätuloja palkkatyösi ohessa? Tässä palkankorotusta käsittelevässä artikkelissa mainitsemme myös 10 vinkkiä lisätulojen hankkimiseen.

Seuraavassa osassa pureudumme vielä hieman tarkemmin säästämiseen.

3. Säästäminen luo oman talouden perustukset – varallisuus rakennetaan vankalle pohjalle sijoittamalla

Noniin! Kulutusta on seurattu, kuluja karsittu ja budjettikin alkaa muistuttamaan enemmän suunnitelmaa, kuin pelkkää taustapeiliin tuijottamista.

Katse on siis niin sanotusti tulevaisuudessa.

Tulevan kuukauden palkkakin näyttää jopa suuremmalta kuin menot! Mitä seuraavaksi?

Nyt, kun tiedetään, mikä on välttämättömien kulujen ja palkan välinen erotus, voimme tehdä suunnitelman säästämistä. Kyllä, säästämisestä.

Monet luultavasti ajattelevat jo tässä vaiheessa että: Mihin sijoittaminen nyt jäi?

Yksi askel kerrallaan. Sijoittaminen ei välttämättä ole se järkevin ensimmäinen askel. Kuten rakentamisessa myös sijoittamisessa perustukset tulee olla tukevalla pohjalla. Mikälimahdollista, yritä myös hankkia palkkatöidesi oheen lisätuloja. Lue artikkelimme, jossa puhumme hieman palkankorotuksesta ja mainitsemme joitain ideoita lisätulon hankkimiseen.

Pohjatyöt – hätärahasto

Säästäminen tehdään yleensä ”pahan päivän varalle”. Tämä on viisasta ja säästää kannattaa oikeastaan jokaisessa elämänvaiheessa. Tälle ”pahalle päivälle” säästämiselle on englanniksi nimensä ”emergency fund”.

Jonkin sortin hätärahasto kannattaa aina olla. Yleisiä ohjeita ovat esimerkiksi noin 3 kuukauden asumiskulut tai 1000-3000 euroa.

Tämän on tarkoitus olla piilossa ja sitä ei ole tarkoitus käyttää paitsi hätätilanteissa.

Hätärahaston tehtävä on estää tilanteet, mitkä voisivat johtaa kalliin luoton ottamiseen.

Tällaisia yllättäviä kuluja voivat olla hajonnut pesukone, autokolari tai esimerkiksi hammaslääkärissä käynti jouluaattona. Poikkeusolot ovat myös osoittaneet mahdottomaksi ennustaa omaa työtilannetta.

Eli ensimmäisenä yritetään varautua jopa niihin yllättäviin menoihin, ja luodaan pohja vankalle henkilökohtaiselle taloudelle.

Kannattaa lukea oheinen artikkeli, mikäli kaipaat tarkennusta hätäkassaan, hätärahastoon ja puskurirahastoon liittyen.

Perustukset kuntoon – luottojen pois maksaminen

Mikäli sinulle on kertynyt erilaisia pikavippejä, kulutusluottoja, luottokorttimaksuja tai osamaksuja, on ne hyvä hoitaa alta pois mahdollisimman nopeasti.

Luottojen pois maksaminen vähentää stressiä merkittävästi ja vapauttaa rahaa muuhun tarkoitukseen.

Luoton pois maksaminen tarkoittaa samalla luoton koron realisoitumista sinun tuotoksesi! Mikäli äskeinen kuulosti täydeltä heprealta, ei hätää.

Lyhyesti sanottuna tämä realisoituminen tarkoittaa, että mikäli todellinen vuosikorko on esimerkiksi 10%, niin maksamalla luoton pois saat välittömästi 10% tuoton rahallesi!

Edellinen saattaa kuulostaa hieman erikoiselta ja sitä on ehkä hyvä hieman avata.

Maksamalla pois kalliita luottoja et joudu maksamaan niistä aiheutuvia korkokuluja. Koska näitä korkokuluja ei silloin synny, ne voidaan ajatella tuotoksi.

Tämän vuoksi kalliit luotot kannattaa maksaa mahdollisimman nopeasti pois. Maksamalla lainaa pois tiedät myös tarkasti saamasi tuoton verrattuna sijoittamiseen, mihin liittyy aina epävarmuutta.

Edellä mainittu pätee kuitenkin ainoastaan kalliisiin luottoihin. Esimerkiksi asunto- tai opintolainaa ei välttämättä kannata maksaa pois erityisen nopealla tahdilla, koska siinä korko on yleensä erittäin matala.

Hyvänä nyrkkisääntönä voidaan pitää, että kaikki luotot, joiden todellinen vuosikorko on yli 5% kannattaa maksaa mahdollisimman nopeasti pois.

4. Sijoitussuunnitelma

Kuten vanha sanonta menee: ”Hyvin suunniteltu on puoliksi tehty.” Tämä pätee ehdottomasti myös sijoittamisessa.

Kirjallinen sijoitussuunnitelma on ehdottomasti yksi tärkeimmistä asioista sijoittamisen aloittamisessa. Sijoitussuunnitelman teko kuitenkin vaatii oman talouden tuntemista ja sen vuoksi se on oppaan tässä vaiheessa.

Suosittelen ehdottomasti laatimaan sijoitussuunnitelman kirjallisena, varsinkin kaikille aloittelijoille.

Kun olet laatinut sen paperille tai näpytellyt koneelle, voit hyvillä mielin tarkastella suunnitelmaasi myöhemmin ja vielä tärkeämpänä, sitä on helppo seurata myös silloin, kun markkinoilla on epävarmuutta.

Markkinoiden epävarmuus ja vaihtelu kannattaa ottaa huomioon jo suunnitelmaa tehdessä niin et joudu tilanteeseen, jossa joudut tekemään päätöksiä paniikin keskellä.

Mikään ei ole niin varmaa kuin epävarmuus. Sen takia siihen on hyvä varautua.

Varautumista varten ei tarvitse tietää minkälainen tilanne tulee oikeasti olemaan, koska se on mahdotonta, mutta erilaisia vaihtoehtoja kannattaa pohtia. Alla on muutama esimerkki kysymys, joita kannattaa pohtia:

Mitä jos seuraavat 1-5 vuotta ovat nousukautta?

Mitä jos tulee kaikkien aikojen pörssiromahdus?

Mitä jos tulee vuosia jatkuva pattitilanne ja kurssit pysyvät aikalailla samana?

Et voi tietää mitä tulevaisuus tuo tullessaan, mutta voit tehdä alustavia strategioita niiden varalta.

Muista sijoitussuunnitelmaasi tehdessä, että vuosia jatkunut nousukausi ei tarkoita etteikö pörssi voisi jatkaa nousuaan. Tai 30% pudotus ei myöskään tarkoita, että vielä ei voitaisi pudota 50% lisää.

Suunnitelma, jossa ei ole varauduttu epäonnistumisiin ja pettymyksiin ei ole suunnitelma, se on toivelista.

Sijoitussuunnitelman tärkeimmät osat

Suunnitelman tulee olla itsesi näköinen ja ottaa kantaa niihin asioihin, mitkä ovat sinulle tärkeitä tai joilla voi olla vaikutusta päätöksiisi tulevaisuudessa. Erilaisia suunnitelmia on yhtä paljon kuin tekijöitänsä.

Tärkeimmät sijoitussuunnitelman osa-alueet:

- Sijoitustavoitteet

- Sijoitusaika

- Oma riskinsietokyky

- Allokaatio eli miten eri sijoitukset jakautuvat salkussasi

1. Määritä sijoitustavoitteesi

Kävimme kohdassa Miksi aloittaa sijoittaminen? läpi yleisimpiä syitä sijoittaa ja viimeistään tässä vaiheessa sinunkin tulee valita omat sijoitustavoitteesi. Käytä antamaani listaa apuna tai keksi jokin täysin uusi syy!

Mikäli haluat voit jakaa tavoitteesi tämän postauksen kommenttiosioon tehdäksesi niistä vielä hieman konkreettisempia!

2. Päätä sijoitusaika

Kuinka pitkäksi ajaksi olet valmis sitomaan sijoittamasi rahat?

3. Tarkastele omaa riskinsietokykyä

Kuinka paljon riskiä pystyt kantamaan? Mielestäni tärkeintä on pohtia juuri sieto- tai kantokykyä saadakseen realistisemman kuvan omasta asemastaan.

Riskinottokyky kuvaa minusta enemmän tunne asioita ja riskinsietokyky oikean elämän kovia realiteetteja.

Pohdi, mikä on juuri sinulle sopiva riskin määrä. Yleensä korkeammat riskit tarkoittavat korkeampaa tuottoa, mutta näissä asioissa on hyvä pitää myös tervettä järkeä mukana ja välttää turhia riskejä.

4. Suunnittele allokaatiota

Allokaatio tarkoittaa sitä, kuinka sijoitusten painotukset määräytyvät salkussasi. Allokaatiota on tärkeä miettiä omaisuusluokkien, kuten osakkeiden, velkakirjojen ja käteisen välillä sekä esimerkiksi minkä tyyppisiin osakkeisiin sijoittaa.

Tärkeätä on hajauttaa sijoituksia riittävästi eri omaisuusluokkiin sekä muistaa hajauttaminen myös omaisuusluokkien sisällä. Tämä tarkoittaa esimerkiksi sitä, että ostetaan osakkeita useammalta eri toimialalta. Myös ajallista hajauttamista kannattaa miettiä.

Inflaatio? Korkoa korolle?

Tämän osion tarkoituksena on selittää kaksi erittäin keskeistä sijoittamiseen liittyvää käsitettä. Nämä käsitteet ovat korkoa korolle -ilmiö sekä inflaatio.

Inflaation lyhyt oppimäärä

Tämän kappaleen tarkoituksena on muistuttaa lukijalle, mitäs se inflaatio oikeasti tarkoittaakaan sekä miksi sillä on merkitystä etenkin säästäjille. Eli mitä on inflaatio?

Inflaatio on rahan arvon alenemista ja yleisen hintatason nousua.

Rahan arvon heikkeneminen tarkoittaa, että huomisen rahalla saa vähemmän kuin rahalla tänään.

Inflaatio voidaan myös ajatella yleisen hintatason nousuna. Nämä kaksi tulkintaa ovat periaatteessa saman kolikon kaksi puolta.

Mikäli haluat tutustua inflaatioon huomattavasti tarkemmin, suosittelen lukemaan kirjoittamani artikkelin, joka käsittelee inflaatiota etenkin palkansaajan ja sijoittajan näkökulmasta. Siinä selitän myös minkä tyyppistä inflaatiota on olemassa sekä inflaation erityismuotoja.

Inflaatioesimerkki – Nallekarkit

Muistan, kuinka vanhempani selittivät minulle pienenä, että he olivat saaneet ikäisenäni ostettua kioskilta nallekarkkeja pennillä.

En voinut uskoa tätä.

Muistan juuri oppineeni, kuinka yksi euro oli kuusi markkaa, joten yksi penni ei ollut juuri mitään!

Edellinen pienen pojan hämmennys johtui siitä, etten tiennyt mikä inflaatio on.

Vuosikymmenten kuluessa rahan arvo oli laskenut tai vastaavasti nallekarkkien hinta noussut, joten niiden ostaminen vaati enemmän kuin ennen.

Säästäjien painajainen

Säästää voi monella tavalla. Perinteinen kuva säästämisestä liittyy säästöpossuun tai patjan alle tungettuihin setelinippuihin. Tämäkin on säästämistä, mutta ei erityisen tehokasta sellaista.

Monelle säästäminen tarkoittaa, että ei kuluta rahaa ja pitää rahat pankkitilillä. Nykymaailman alhaisten korkojen aikana tällainen tavalliselle käyttötilille säästäminen ei hirveästi eroa säästöpossuun laittamisesta.

Tällä hetkellä kaikkien suurten pankkien käyttötilit tarjoavat nollakorkoa. Tämä tarkoittaa, että tilillä makuuttamasi rahat itseasiassa vähenevät. Tarkemmin sanottuna, pitämäsi rahan arvo vähenee.

Tämä voi aluksi kuulostaa erikoiselta. Ajattelet varmaan, että: ”Eihän kukaan rahoja tililtäni tai säästöpossusta pois ota??”

Olet oikeassa. Kukaan ei suoranaisesti anasta rahojasi vaan se tapahtuu paljon huomaamattomammin. Kyse on inflaatiosta.

Kuten aikaisempi nallekarkki esimerkki toivottavasti onnistui valaisemaan, inflaatio tarkoittaa rahan arvon alenemista. Inflaation vuoksi nallekarkkeja ei saa enää pennillä ja euron juusto maksaa nykyään 1,10€.

Nyt kun ymmärrämme mitä inflaatio tarkoittaa, voimme aloittaa siltä suojautumisen.

Inflaatiolta suojautuminen

Inflaatiota vastaan pystyy suojautumaan. Tämä tarkoittaa omaisuuden arvon säilyttämistä.

Keskuspankkien tavoiteinflaatio on noin 1-2% vuodessa. Jotta omaisuuden reaaliarvo säilyisi ja täten inflaatiolta oltaisiin suojassa, sijoitusten tulisi tuottaa tätä enemmän.

Inflaatiolta suojautuminen tarkoittaa, että säästöille pitää saada inflaatiota suurempi vuosittainen tuotto.

Nykyisessä alhaisen korkotason maailmassa pankit maksavat tavallisesti käyttötilille nollakorkoa. Tämän vuoksi rahan pitäminen pankkitilillä ei ole suojautumista inflaatiota vastaan. Säästämisen lisäksi tarvitaan sijoittamista.

Pankkien tarjoamilla säästötileillä on kuitenkin olemassa oma paikkansa.

Rahaa, jolle on mahdollisesti tarvetta lyhyellä aikavälillä tai esimerkiksi aikaisemmin mainittua hätärahastoa ei kannata laittaa pörssiin tai muihin korkeamman riskin sijoituksiin.

Säästötilit ovat mainio vaihtoehto näissä tilanteissa. Säästötilillä rahalle maksetaan edes jotain korkoa ja ne ovat helposti saatavilla, mikäli tarvetta tulee.

Säästötilejä paljon parempia sijoitusmuotoja kuitenkin löytyy.

Tavallisesti mitä korkeampaa tuottoa sijoitukselle hakee, sitä enemmän joutuu ottamaan riskiä. Tätä ilmiötä havainnollistaa alla oleva kuva.

Riskin lisäämisellä on kuitenkin vain rajallinen hyöty, jota yläpuolella olevan kuvaajan muoto myös havainnollistaa.

Korkoa korolle -ilmiön jälkeen perehdymme tarkemmin eri sijoituskohteisiin, joilla voimme taistella inflaatiota vastaan. Voit lukea inflaatio kirjoituksesta tarkemmin miten eri sijoituskohteet ovat suojanneet inflaatiolta.

Kertaus ja lisätietoa inflaatiosta

Inflaatio kurittaa säästäjiä, mutta auttaa velallisia. Emme perehdy tässä oppaassa inflaatioon vaikutuksiin tätä tarkemmin, mutta periaatteet on hyvä kuitenkin muistaa ja ymmärtää. Olen kirjoittanut inflaatiosta oman artikkelin ja se auttaa ymmärtämään tätä tärkeätä ilmiötä vielä paremmin.

On myös hyvä muistaa, että inflaatio kurittaa eniten niitä joilla ei ole omaisuutta, sillä omaisuuden arvo kasvaa yleensä vähintään inflaation verran, jolloin sen reaaliarvo pysyy käytännössä samana.

Euroopan keskuspankilla on hyvä suomenkielinen selitys inflaatiosta, mikäli haluat tutustua tähän ilmiöön tarkemmin.

EKP myös mainitsee sivuillaan, että sen tärkein tehtävä on ylläpitää hintavakautta euroalueella ja siten säilyttää euron ostovoima. Tämä tarkoittaa käytännössä inflaation pitämistä edellä mainitulla 1-2% tavoitetasolla.

Korkoa korolle -ilmiö – Taloudellisen elämäsi kolme tärkeintä sanaa

Saatat kuvitella minun hieman liioittelevan tuossa väliotsikossa. Olet väärässä. Jos aloitat sijoittamisen, sinäkin pääset hyötymään korkoa korolle -ilmiöstä!

Ilmiön ymmärtämisen vaikeus tulee sen luonteesta. Kyseessä on eksponentiaalinen kasvu, jota ihmiset eivät ole hyviä ymmärtämään luonnostaan. Sen takia erilaiset visualisoinnit ovat tärkeitä tässä vaiheessa.

Alta löydät pari mielenkiintoista kuvaaja joiden kanssa voimme pohtia korkoa korolle -ilmiön merkitystä. Suosittelen kokeilemaan myös meidän laskuriamme, joka havainnollistaa korkoa korolle -ilmiön lisäksi kulujen vaikutuksen.

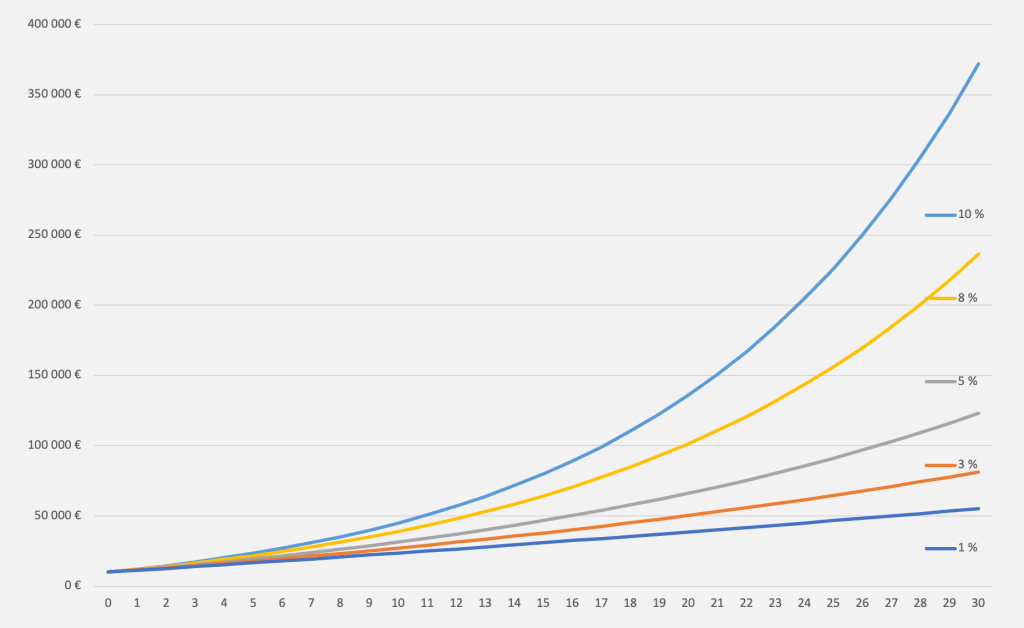

Jokaisessa oppaan kuvaajassa on käytetty samaa 10 000€ alkupääomaa sekä 100€ euron kuukausisäästöä.

Yläpuolella oleva kuva esittää eri korkojen tai tuottoprosenttien merkitystä korkoa korolle -ilmiön kannalta. Se havainnollistaa mielestäni hyvin, kuinka tärkeää on löytää tuottavia sijoituskohteita.

Hyvien tuottojen löytäminen ei kuitenkaan ole helppoa ja muista myös olla tarkkana, mikäli huomaat ihmisten lupailevan sinulle jotain, mikä kuulostaa liian hyvältä ollakseen totta – yleensä ne eivät sitä myöskään ole.

Suuremmat tuottoprosentit tarkoittavat myös tyypillisesti suurempaa riskiä. Suuremmat riskit sopivat parhaiten henkilöille, joilla on aikaa toipua mahdollisista pudotuksista eli yleensä nuorille.

Aika on kärsivällisen sijoittajan ystävä

Vanhemmat henkilöt tai muiden, jotka mahdollisesti tarvitsevat sijoituksiaan lähivuosina, tulee välttää riskiä ja sijoittaa siten varmempiin, mutta vähemmän tuottaviin sijoituskohteisiin.

Nuorilla on siis suurin hyöty ottaa isompia riskejä sekä heillä on myös pisin aika hyödyntää korkoa korolle -ilmiötä.

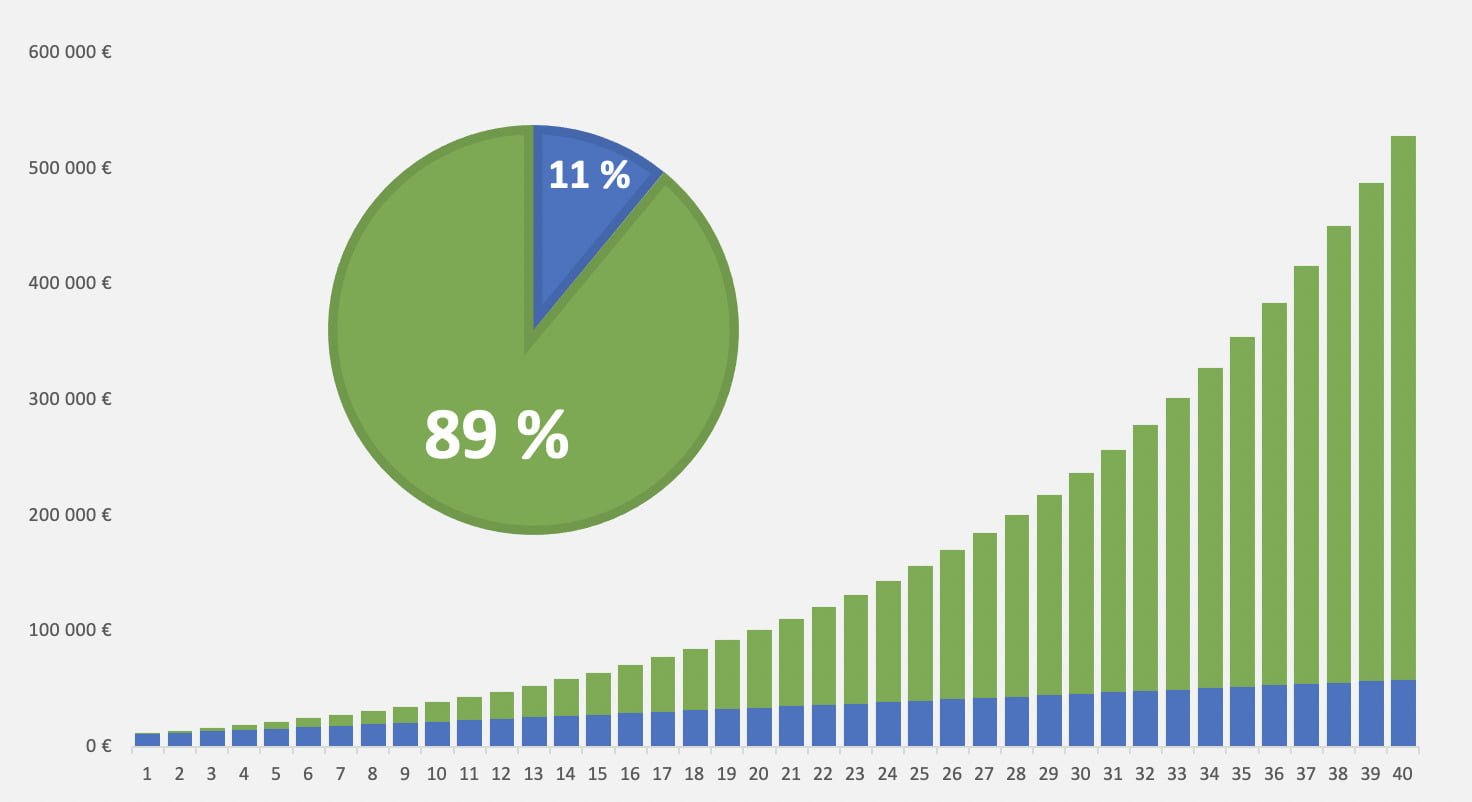

Alla oleva kuvaaja kuvaa samaa tilannetta kuin ylempi, mutta sitä on jatkettu vielä kymmenellä vuodella.

Ylläolevasta kuvaajasta voidaan nostaa vielä kaksi elementtiä lähempään tarkasteluun.

Oleellisimmat havainnot korkoa korolle -ilmiöstä

- Pidempi aikajänne johtaa huomattavasti suurempiin kumulatiivisiin tuottoihin.

- Tämä johtuu täysin eksponentiaalisesta luonteesta.

- Suurimmat tuotot saadaan, kun pääoma on jo kasvanut.

- Korkoa korolle -ilmiö palkitsee siis pitkäjänteisyyttä.

- Tuottoprosentilla suuri merkitys lopputulokseen.

- Pitkällä aikavälillä kovemmat vuosituotot tarkoittavat jo merkittäviä eroja loppusummissa.

- Esimerkiksi 40 vuoden päästä 1% ja 10% tuottojen ero lopputuloksessa on jo yli 13 kertainen.

Perehdytään vielä yhteen kuvaajaan, jossa kuvataan suhteellisen normaalia 8% vuosituottoprosenttia samoilla parametreillä kuin aikaisemmin.

Tämä kuvaaja näkyi myös oppaan alussa. Mietitään hetki mitä se oikeasti pitää sisällään.

Jos seuraamme sinisiä pylväitä, huomaamme niiden kasvavan lineaarisesti eli vuosittain yhtä paljon koko säästöajan. Jos säästäisit tämän saman 40 vuoden ajan pankkitilille, säästösi muodostuisivat pelkästään sinisestä osuudesta.

Olisit onnistunut säästämään kunnioitettavat 58 000€ tässä ajassa, mutta ei sillä vielä pitkälle juhlittaisi.

Mielenkiintoinen osuus tulee vihreästä korkokuvaajasta. Korkokuvaaja ei nimittäin kasva lineaarisesti, se kasvaa eksponentiaalisesti.

Eksponentiaalista kasvua on erittäin vaikeaa ymmärtää arkijärjen näkökulmasta. Tämän vuoksi korkoa korolle -ilmiötä tai esimerkiksi koronaviruksen leviämistä on vaikea sisäistää.

Korkoa korolle -ilmiön osalta kyseessä on se, että sijoitusten tuotto alkaa myös tuottamaan. Tällöin sijoitusten tuotto saa tuottoa ja sen jälkeen tuottojen tuottojen tuotot ansaitsevat tuottoa. Alat varmaan jo huomata mihin tässä ollaan menossa?

Alkuvaihe on kaikkein vaikein – mutta myös kaikkein tärkein

Eräänä kompastuskivenä on myös ilmiön hitaus alussa. Kun kuulet saavasi 7% tuoton ja olet sijoittanut 1000€, jää sinulle laskennallisena tuottona käteen 70€.

Koska saadut hyödyt ovat alussa pieniä, on aloittamista helppo siirtää myöhemmälle. Kuitenkin jos et sijoittasi enää enempää ja saisit edelleen samaa 7% tuottoa, sinulla olisi 10 vuoden päästä aloituksesta 2010€.

Toisin sanoen tuplaisit rahasi tekemättä mitään.

Korkoa korolle -ilmiön edut saadaan parhaiten esiin pitkillä aikaväleillä. Silloin tuoton tuotot ovat se, joka rahaa tekee, eivät sinun alkuperäiset sijoituksesi.

Mikäli haluat katsoa mainion videon, joka selittää eksponentiaalista kasvua erittäin selkeästi suosittelen 3Blue1Brown videota nimeltään Exponential growth and epidemics. Video on englanniksi, mutta siihen on saatavilla suomenkieliset tekstitykset ja hienot animaatiot havainnollistavat eksponentiaalista kasvua paremmin kuin teksti ikinä pystyisi.

Sijoituskohteet – mihin sijoituskohteisiin voin sijoittaa?

Tämän osion tavoitteena on saada erilaiset sijoituskohteet tutuksi.

Sijoittamisessa on erittäin tärkeä ymmärtää mitä erilaisia vaihtoehtoja on tarjolla ja kuinka ne täydentävät toisiaan.

Osion jälkeen sinulla on parempi ymmärrys muutamasta yleisestä sijoituskohteesta ja pystyt tekemään valistuneempia päätöksiä.

Kappaleen lopussa kerromme myös, mihin aloittelijan kannattaa sijoittaa päästäkseen helpoiten alkuun sijoitusmatkallaan.

Eri sijoituskohteet lyhyesti

Olemme vihdoin päässeet tilanteeseen, jossa sijoittamisen pohjatyöt ovat tehtynä.

Tänne pääsemisessä oli jo paljon asiaa, emmekä ole vielä oikeastaan itse sijoittamisesta edes puhuneet. Tällä haluan tuoda esiin hyvien pohjatöiden tärkeyttä.

No mutta sijoittamaan tänne ollaan tultu, joten sijoituskohteet kehiin!

Seuraavassa osiossa käymme yleisimpiä sijoituskohteita hieman läpi ja keskitymme etenkin niiden eroavaisuuksiin sekä vaatimuksiin sijoittajalta.

Kun sijoituskohteet ovat tulleet hieman tutummaksi käymme läpi sijoittamiseen liittyviä käytännön asioita. Mikäli et esittelyjä kaipaa voit painaa suoraan edellistä linkkiä päästäksesi seuraavaan osioon.

Tässä osioissa käymme läpi eri sijoituskohteiden osalta seuraavat neljä asiaa:

- Helppous aloittaa

- Aikajänne

- Riski

- Tuotto

Alla olevaan taulukkoon on koottu keskeisimmät pointit eri sijoituskohteista lyhyesti ja ytimekkäästi.

| Sijoituskohde | Aloittaminen | Aikajänne | Riski | Tuotto |

|---|---|---|---|---|

| Osakkeet | Helppoa | > 10 vuotta | Korkea | 5-10 % |

| Indeksirahastot ja ETF:t | Erittäin helppoa | > 20 vuotta | Kohtalainen | n. 7 % |

| Asuntosijoittaminen | Vaikeaa | > 5 vuotta | Kohtalainen | 3-8 % |

| Korkosijoittaminen | Haastavaa | > 1 vuosi | Matala | < 4 % |

| Johdannaiset | Haastavaa | < 1 vuosi | Erittäin korkea | > 10 % |

| Kryptovaluutat | Helppoa | > 1 vuosi | Erittäin korkea | > 10 % |

| Hyödykkeet | Vaikeaa | < 1 vuosi | Korkea | < 7 % |

| Valuutat | Vaikeaa | < 1 vuosi | Korkea | Vaihtelee |

Tuotto-odotusten osalta lähteenä on käytetty:

- Jeremy Siegelin tutkimuksia sekä etenkin hänen kirjaansa Stocks for the Long Run.

- Peter A. Diamondin julkaisu tuotto-odotuksiin liittyen

- Jenna Rossin artikkeli, jossa on hienosti visualisoitu Yhdysvaltojen osakemarkkinoiden tuottoja

- Brian Davisin artikkeli tuotto-odotuksiin liittyen.

- Ben Carlsonin artikkeli asuntosijoittamisen tuotoista.

- Suomen Vuokranantajien julkaisema ja Pellervon Taloustutkimuksen tekemä Tuottotutkimus vuodelta 2019.

Osakkeet

Suurimmalle osalle sijoittaminen on synonyymi osakkeiden ostamiselle, vaikka osakkeet ovat vain yksi vaihtoehto monien joukossa. Osakkeet ovat yksi yleisimmistä sijoitusinstrumenteista ja ne ovat suhteellisen helppo ymmärtää.

Osake on osuus yrityksestä.

Ostamalla osakkeen sinusta tulee yrityksen omistaja ja sinulla on myös oikeus vaikuttaa yrityksen päätöksentekoon. Osake oikeuttaa myös osuuteen yhtiön voitosta. Tätä osaa kutsutaan osingoksi.

Osakkeiden ominaisuuksia

Helppoa aloittaa: Yksittäisen osakkeen tai rahasto-osuuden ostaminen ei vaadi nykyään oikeastaan muuta kuin verkkopankkitunnukset. Eri palveluntarjoajia on useita ja niitä kannattaa kilpailuttaa.

Suuret tuottomahdollisuudet: Osakkeilla on pitkällä aikavälillä ollut historian parhaat tuotot. Löytämällä hyviä osakkeita voit saavuttaa erittäin suuria tuottoja. Esimerkkinä tästä on viimeaikojen teknologiayritysten lähes loppumaton nousu markkinoilla.

Mielenkiintoista: Voit tuntea kuuluvasi porukkaan sekä yrittää hyödyntää tietoasi markkinoista ja eri yrityksistä saavuttaaksesi edun. Tämä ei kuitenkaan ole helppoa.

Suuri riski: Osakemarkkinoilla on paljon volatiliteettia eli hinnan vaihtelua ja yrityksen mennessä konkurssiin sijoittaja voi hävitä kaikki sijoittamansa rahat.

Pitkä aikajänne: Osakesijoittaminen vaatii pitkää aikajännettä. Tämä johtuu korkeasta riskistä. Pidempi aikajänne mahdollistaa toipumisen, jopa rajusta hinnan putoamisesta.

Pienillä summilla hajauttaminen vaikeaa: Osakesalkku on mahdollista hajauttaa erittäin tehokkaasti maantieteen, toimialojen, yritysten koon ja monen muun vaihtoehdon yli. Tämä on kuitenkin käytännössä melko kallista ja vaatii paljon pääomaa, että hajauttaminen onnistuu tehokkaasti.

Osakkeet ovat mainio sijoituskohde. Niiden avulla pääset tuntemaan itsesi suureksi ja vaikutusvaltaiseksi. Yksittäisiin osakkeisiin sijoittamalla saat myös varmasti lisää jännitystä elämään sekä kaikista uutisista tulee välittömästi mielenkiintoisempia.

Suosittelen kaikkia tutustumaan tarkemmin osakkeisiin tai ainakin niistä koostuviin sijoituskohteisiin, kuten seuraavana vuorossa olevaan indeksirahastoon. Hyvä paikka aloittaa on esimerkiksi Akselin kirjoittama osakesijoittamisen perusteet artikkeli.

Indeksirahastot

Indeksirahastot ovat saavuttaneet suurta suosiota viime vuosina. Indeksirahastojen idean keksi John C. Bogle vuonna 1975 ja niiden avulla hänen perustamastaan Vanguard sijoitusyhtiöstä tuli yksi maailman suurimmista sijoitusrahastoyhtiöistä.

Indeksirahastojen suurimmat edut ovat niiden helppous ja pienet kulut. Indeksirahastoihin sijoittamalla pääset nauttimaan markkinoiden keskiarvotuotosta, vaikka et tietäisi sijoittamisesta mitään.

Indeksien tehtävä on seurata jotakin kokonaisuutta, kuten Helsingin pörssin osakkeita, ja mitata niiden hinnan eli arvon muutosta.

Indeksirahastojen tehtävä taas on pyrkiä seuraamaan mahdollisimman tarkasti jotakin tiettyä indeksiä. Koska indeksin seuraaminen ei vaadi päätöksentekoa, ei silloin myöskään tarvita kallista rahastonhoitajaa nostamaan kuluja.

Indeksirahastot koostuvat osakkeista ja ne seuraavat nimensä mukaan jotakin indeksiä, kuten OMX Helsinki tai S&P 500.

Merkittäviä indeksejä on esimerkiksi:

– MSCI WORLD, joka seuraa maailman kehittyneiden maiden osakemarkkinoita.

– S&P 500, joka seuraa Yhdysvaltojen 500 suurinta yritystä.

– NASDAQ 100, joka seuraa Yhdysvaltain Nasdaq-pörssin 100 suurinta yritystä.

– NIKKEI 225, joka seuraa Tokion pörssin 225 suurinta yritystä.

– STOXX EUROPE 600, joka seuraa Euroopan pörssien 600 suurinta yritystä.

Indeksien ei ole myöskään pakko seurata vain markkina-arvoltaan suurimpia yrityksiä, vaan ne voivat seurata melkeinpä mitä tahansa kokonaisuutta.

Indeksirahastojen ominaisuuksia

Erittäin helppoa: Indeksisijoittaminen on erittäin helppoa aloittaa ja vielä helpompaa jatkaa. Vaikein osuus tulee indeksirahastojen vertailussa, sillä samaa indeksiä voi seurata useampi eri rahasto, mutta niillä voi olla eri kustannukset. Tämän vuoksi on tärkeää seurata kuluja.

Hyvin hajautettu: Indeksien avulla pystyt omistamaan pienen osuuden hyvin suuresta määrästä eri yrityksistä. Tämä mahdollistaa kustannustehokkaan hajauttamisen.

Edulliset kulut: Koska indeksirahastot eivät vaadi kallistaa rahastonhoitajaa, hallinnointikulut ovat erittäin alhaiset tavallisiin rahastoihin verrattuna.

Verotehokkuus: Rahastojen ei tarvitse maksaa osinko- tai luovutusvoittoveroa. Tämä mahdollistaa verotehokkaan toiminnan varsinkin, jos kyseessä on kasvuosuusrahasto, jossa tuotot lisätään suoraan pääomaan.

Hyvä tuotto-odotus pitkällä aikavälillä: Indeksirahastot on luotu saamaan markkinoiden keskiverto tuottoa. Tämä tarkoittaa, että pitkällä aikavälillä voidaan odottaa saavan noin 7% vuosituottoa.

Tylsä sijoitusmuoto: Tylsyys voidaan nähdä sekä hyvänä, että huonona puolena. Tylsyys tulee vähäisistä liikkuvista osista sekä siitä, että sijoituksiin ei pääse itse vaikuttamaan juuri millään tavalla. Tämä voidaan nähdä joko helppoutena tai tylsyytenä.

Et pääse itse vaikuttamaan sijoitusstrategiaan: Mikäli tavoitteenasi on päästä tekemään paljon päätöksiä ja niiden avulla voittaa markkinat, indeksirahastot eivät ole sinua varten. Voit kuitenkin valita sellaisia indeksejä, jotka parhaiten kuvaavat sinua ja sopivat sinun sijoitussuunnitelmaasi.

Pitkä aikajänne: Kuten osakkeet, myös niistä koostuvat indeksirahastot vaativat pitkän aikajänteen.

Itse olen ehdottomasti sitä mieltä, että rahastot ja etenkin indeksirahastot ovat mahtava valinta varsinkin aloittelijalle ja suosittelen tutustumaan niihin tarkemmin. Rahastot toimivat usein myös kokeneempien sijoittajien sijoitussalkun perustana – syystäkin.

Mikäli et halua siirtyä kokonaan passiiviseen sijoittamiseen, voivat tarkoin valitut indeksit silti toimia pohjana omalle sijoitussalkullesi.

Akseli on mainiossa artikkelissaan perehtynyt tarkemmin rahastosijoittamiseen sekä mihin kannattaa erityisesti kiinnittää huomiota rahastoihin liittyen. Suosittelen lukemaan sen mikäli rahastot alkoivat kiinnostamaan sijoituskohteena.

Asuntosijoittaminen

Asuntosijoittaminen on ehdottomasti ollut viime vuosina yksi kuumimmista sijoitusmuodoista. Se tuo mieleen kiinteistömogulit, jotka kylpevät rahassa. Yleensä asia ei kuitenkaan ole näin.

Asuntosijoittaminen vaatii suhteellisen suuren alkupääoman, sekä hajauttaminen on erityisen hankalaa.

Asuntosijoittaminen on asunto-osakkeiden tai kiinteistöjen omistamista ja hallinnointia.

Hajauttamista vaikeuttaa korkea hinta sekä käytännön asiat. Näitä käytännön asioita on esimerkiksi asunnon vuokraamisen vaatima työ. Mikäli aiot itse hoitaa kaiken, asunto ei voi sijaita kovin kaukana sieltä missä asut. Tämä tarkoittaa pienempää maantieteellistä hajauttamista.

Asuntosijoittaminen vaatii huomattavasti enemmän työtä kuin esimerkiksi rahasto- tai osakesijoittaminen, jotka periaatteessa porskuttavat itsekseen.

Mikäli kuitenkin omaa kädentaitoa sekä halua remontoida, tai onnistuu jollain muulla tavalla löytämään hyviä kohteita, voi asuntosijoittamisella saada myös erittäin suuria tuottoja.

Suuremmat tuotot tulevat mahdollisiksi myös halvan velkavivun ansioista. Yksityishenkilö voi saada asuntoa varten lainaa erittäin hyvin ehdoin, joten vivun lisääminen salkkuun on huomattavasti halvempaa kuin esimerkiksi osakesalkun vivuttaminen.

Velka kuitenkin lisää aina myös riskiä huomattavasti.

Asuntosijoittamisen ominaisuuksia

Mahdollisuus suureen oman pääoman tuottoon velkavivun avulla: Asuntosijoittaminen mahdollistaa myös tavallisille ihmisille korkean velkavivun hyödyntämisen. Tämä tarkoittaa suurempia oman pääoman tuottoja, mutta samalla korkeampaa riskiä.

Pienempi volatiliteetti kuin osakkeilla: Asuntomarkkinoiden hinnanvaihtelut ovat tyypillisesti osakemarkkinoita loivempia. Suosittelen kuitenkin keskittymään lähtökohtaisesti vain kasvukeskuksiin, joissa tulevaisuuden näkymät ovat lupaavat

Mahdollisuus hyödyntää omaa osaamistaan: Asuntosijoittamista konkreettisempaa oman osaamisen hyödyntämistä sijoittamisessa on vaikea keksiä. Mikäli olet oikea Remontti-Reiska voit muuttaa osaamistasi suoraan tuotoksi.

Vaatii suurta alkupääoma: Sijoitusasuntojen yksikköhinnat ovat tyypillisistä ainakin kymmeniä tuhansia, joten aloittaminen ei ole kovin helppoa.

Hajauttaminen vaikeaa: Korkeat yksikköhinnat vaikeuttavat hajauttamista. REITit eli kiinteistörahastot ovat vaihtoehto hajauttamisen helpottamiseen.

Ylläpito vaatii aikaa ja/tai resursseja: Asuntosijoittaminen vaatii huomattavan paljon aikaa ja ainakin henkisiä resursseja verrattuna moneen muuhun sijoituskohteeseen.

Asuntosijoittaminen vaatii aikaa, rahaa ja perehtymistä, mutta sisältää myös paljon osa-alueita, joita ei löydy muista sijoituskohteista. Etenkin henkilöille, joilla löytyy osaamista ja intoa se voi mahdollistaa suuriakin tuottoja.

Asuntosijoittamista voi myös harrastaa erilaisten kiinteistörahastojen tai REITtien avulla. Näin saat kiinteistöjä mukaan sijoitussalkkuusi ilman suurta alkupääomaa tai kaikkea päänvaivaa, jota hallinnointi aiheuttaa. Kiinteistörahastojen huonoina puolina on kuitenkin niiden suhteellisen kovat hallinnointipalkkiot.

Olemme kirjoittaneet asuntosijoittamisesta myös oman artikkelin. Lue lisää asuntosijoittamisesta.

Tyypillisesti asuntosijoittaminen alkaa oman asunnon ostamisesta ja siihen ASP-tili on mainio vaihtoehto.

Olen kirjoittanut myös oman artikkelin yleisimmistä ASP kysymyksistä.

Kryptovaluutat

Kryptovaluutat ovat uuden maailman ihme. Kryptot ovat nousseet aivan yllättäen koko maailman tietoisuuteen ja ne tarjoavat houkuttelevan vaihtoehdon monille sijoittajille.

Kryptovaluutat ovat täysin virtuaalista valuuttaa ja ne perustuvat kryptografiaan sekä lohkoketjuteknologiaan.

Kryptovaluutat muistuttavat luonteeltaan enemmän kullan tai muiden jalometallien tapaisia hyödykkeitä, kuin tavallisia valuuttoja. Esimerkiksi Bitcoinia, joka on markkina-arvoltaan ehdottomasti suurin kryptovaluutta, tulee olemaan vain 21 miljoonaa kappaletta.

Rajallisuus on yksi merkittävä tekijä, minkä vuoksi kryptovaluuttojen uskotaan pitävän arvonsa tavallisia valuuttoja paremmin pitkällä aikavälillä.

Kryptovaluuttoja voi käyttää vaihdannan välineenä eri puolella internetiä, kuten tavallista valuuttaa. Tämä on kuitenkin vielä melko harvinaista ja merkittävin käyttö kryptovaluutoilla on eräänlaisena spekulaatio instrumenttina.

Kryptovaluuttojen arvo pohjautuu kysyntään ja tarjontaan. Niille on lyhyen historiansa aikana ollut taipumusta suuriin arvon vaihteluihin.

Kryptovaluuttojen ominaisuuksia

Ei selviä eturyhmiä: Kryptovaluuttaa ei hallinnoi mikään yksittäinen taho, joten valtioiden, keskuspankkien tai muiden toimijoiden on vaikeaa ajaa omaa etuaan. Kryptovaluuttojen arvoa ei voi esimerkiksi muuttaa samalla tavalla, kuten tavallisen rahan.

Rajattu määrä: Rajallisen määrän takia kryptovaluutoita on jo pitkään pidetty virtuaalisena kultana. Moni uskoo tämän johtavan siihen, että niiden arvo tulee säilymään paremmin kuin tavallisten valuuttojen. Tässä piileekin monen mielestä kryptovaluuttojen houkuttelevuus.

Nopea ja edullinen: Kryptovaluuttoja voi siirtää nopeasti ympäri maailma. Esimerkiksi Bitcoinin kanssa kauppaa voi käydä 24/7, suoraan käyttäjältä toiselle, ilman välikäsiä. Välikäsien, kuten rahoituslaitosten puute pienentää myös kustannuksia, mikä tekee kaupankäynnistä edullista.

Tuore sijoituskohde ja sääntely vähäistä: Ensimmäinen kryptovaluutta Bitcoin on kehitetty vuonna 2008, joten kyseessä on erittäin nuori sijoituskohde. Tämän takia sääntely on vähäistä ja etenkin vuosien 2017 ja 2018 aikana paljastui useita erilaisia kryptovaluutta huijauksia.

Erittäin suuren riskin sijoituskohde: Kyseessä on sijoituskohde, jonka arvo vaihtelee erittäin voimakkaasti. Tämä mahdollistaa samaan aikaan suuret voitot, että suuret tappiot. En suosittele kryptovaluuttoja heikkohermoisille.

Mikäli sinua jäi vielä kiinnostamaan, mitä kryptovaluutat oikeasti ovatkaan, suosittelen tutustumaan Akselin kirjoittamaan kryptovaluutat sijoituskohteena artikkeliin. Olen myös listannut 10 suurinta kryptovaluuttaa ja niihin tutustuminen on hyvä alku kryptomaailmaan.

Käytännön asiat – Kuinka sijoittaminen tapahtuu käytännössä ja mitä sen jälkeen

Tämä osio keskittyy selventämään sijoittamiseen liittyviä käytännön asioita.

Ensimmäisen sijoituksen tekeminen – sijoittamisen aloittaminen käytännössä

Tässä vaiheessa olemme tehneet jo oman sijoitussuunnitelman sekä edellisessä osiossa tutustuneet tarkemmin eri sijoituskohteisiin. Voimme edetä vihdoin ensimmäisen sijoituksen tekemiseen!

Pysähdy hetkeksi vielä pohtimaan sijoitusstrategiaasi ja sen jälkeen olet valmis aloittamaan.

Välittäjät ja toimeksiantojen teko

Itse sijoituksen tekeminen ei nykypäivänä ole ollenkaan vaikeaa. Vielä parikymmentä vuotta sitten osakesijoittajalla olisi pitänyt olla oma meklari, joka olisi toteuttanut toimeksiannot ja häneen olisi pitänyt olla yhteydessä puhelimitse. Ei kivaa.

Onneksi nykyään tämä kaikki onnistuu omalta kotisohvalta ja internetin välityksellä. Kaiken lisäksi sijoittamisesta on tullut huomattavasti halvempaa ja se onnistuu jo muutamalla kympillä kuukaudessa.

Osakesijoittamisen yksi tärkeimmistä valinnoista on päättää minkälaiselle tilille aloittaa sijoittamisen. Niitä on olemassa kaksi erilaista: arvo-osuustili ja osakesäästötili. Akseli on kirjoittanut erinomaisen artikkelin, jossa vertaamme arvo-osuustilin ja osakesäästötilin ominaisuuksia, jotta sinun olisi helpompi valita itsellesi sopivin vaihtoehto.

Kulut ovat merkittävin tekijä, mihin sijoittaja voi itse vaikuttaa. Kukaan ei voi tietää ennakkoon mahdollisia tuottoja, mutta kulut ovat yleensä melko helposti laskettavissa.

Vertaile eri välittäjiä tarkasti ja muista, ettei sinun ole pakko tehdä kaikkea kaupankäyntiäsi yhdessä paikassa.

Tässä vielä listana mahdolliset sijoittamiseen liittyvät kulut, joita kannattaa verrata:

- Välityspalkkiot (osto sekä myynti)

- Hallinnointipalkkio

- Tuottopalkkio

- Säilytyskulut

- Muut palvelumaksut

Sijoittamisen aloittaminen – helppo 4 kohdan lista

Koska sijoittamisen aloittaminen voi tuntua monimutkaiselta, tässä vielä asian selkeyttämiseksi yksinkertainen polku sijoittajaksi ryhtymiseen:

- Mieti, mikä on oma taloudellinen tilanteesi ja mitkä ovat taloudelliset tavoitteesi

- Perehdy eri sijoitusvaihtoehtoihin ja valitse niistä itsellesi sopivin

- Avaa arvo-osuustili (tai osakesäästötili) haluamallesi palveluntarjoajalle

- Aloita sijoittaminen rahastoihin tai osakkeisiin

Vertaile ja valitse siis sinulle sopivin välittäjä ja aloita sijoittaminen!

Aloittelijan kannattaa ehdottomasti aloittaa sijoittaminen rahastoista – tässä kohtaa rahastot tarkoittavat siis sekä indeksi- että ETF-rahastoja. Niissä yhdistyvät sekä helppous että kustannustehokkuus, eikä sijoittajan tarvitse vaivata päätään yksittäisten osakkeiden tuloksia tai käänteitä jatkuvasti seuraamalla.

Aiheeseen liittyy muutama käytännön asia kuluihin liittyen, jotka on hyvä huomioida – lue lisää rahastosijoittamisen kuluista.

Rahastoihin tai ETF-rahastoihin sijoittamalla voit päästä alkuun jopa alle 20 eurolla kuukaudessa avaamalla kuukausisäästösopimuksen arvo-osuustilillesi. Lue tarkemmin, mitä eroa on ETF- ja rahastosijoittamisella.

Itse käytän Nordnetiä* ja se on ainakin omalle kohdalle ollut hyvä valinta. Heidän kanssaan asioiminen on helppoa ja voin lämpimästä suositella Nordnetin palveluita kaikille lukijoille. Luomalla käyttäjän edellä olevasta linkistä tuet myös RahaVelhon toimintaa.

Ensimmäisten sijoitusten jälkeen – Mitä ollaankaan saavutettu?

Etenemme kovaa vauhtia kohti tämän oppaan loppua ja sinun uuden elämäsi alkua! Miltä kuulostaa huvijahdit ja samppanja? No ei mennä vielä asioiden edelle.

Olemme päässeet siis siihen pisteeseen, että ensimmäiset sijoitukset ovat tehtynä. Hienoa! Olet tällä hetkellä keskivertosuomalaista edellä, etkä ihan vähääkään.

Matka tähän pisteeseen on saattanut viedä hieman aikaa. Ainakin toivon niin, sillä hyvät asiat elämässä yleensä vaativat aikaa ja haluan, että tämä opas on herättänyt pienen liekin sisälläsi oman talouden hallintaan.

Toivon myös, että olet oikeasti tehnyt niitä asioita, joita oppaassa on mainittu. No lukeminenkin on parempi kuin ei mitään, mutta muutos vaatii aloittamisen. Tärkeintä on uskaltaa muuttaa omaa ajatusmaailmaansa – sijoittaminen ei ole pelottavaa ja loppupeleissä koko sijoittamansa summan menettäminen on aika harvinaista.

Tähän mennessä olet aloittanut oman talouden seuraamisen, selvittänyt mihin se raha oikeasti menee, tehnyt budjetin ja päässyt eroon kalliista luotoista tai ainakin matkalla sitä tilannetta kohti.

Olet myös onnistunut säästämään. Sinulla on hätärahasto ja raha on valmiina kasvamaan.

Kasvun toivossa teit ensimmäisen sijoituksesi fiksusti matalakuluiseen indeksirahastoon ja nyt mietit mitä seuraavaksi?

Mitä sijoittamisen aloittamisen jälkeen kannattaa tehdä?

Tämä riippuu tietenkin täysin sijoituskohteesta.

Jotkin sijoituskohteet vaativat enemmän aikaa ja energiaa kuin toiset. Esimerkiksi asuntosijoittaminen vaatii vuokralaisen etsimistä ja erilaisia korjauksia ja muita toimenpiteitä.

Mikäli olet riskinottaja, saatoit mahdollisesti ostaa yksittäisen yrityksen osakkeita, kun ne sattuivat olemaan halvalla tarjolla.

Voi myös olla, että päätit kokeilla suuremman tuoton toivossa erilaisia johdannaisia.

Tätä viimeisintä strategiaa en täysin aloittelijoille suosittele, mutta mikäli päädyit niin tekemään niin tulee sinun seurata ostojasi ja alkaa miettimään myös niistä luopumista. Tähän emme tässä oppaassa perehdy enempää.

Indeksirahaston ostaja: paras asia mitä voit sijoituksen jälkeen tehdä on… odottaa.

Kyllä, odottaa.

Mikään ei ole samaan aikaan yhtä helppoa ja yhtä vaikeaa.

Kun kurssit ovat nousseet 150% ja ajattelet, että kohta ne on tulossa alas tai kun ne ovat tippuneet puoleen siitä mitä ne olivat ostaessasi ja paniikki leviää kadulla. Silloin pitää malttaa vain odottaa ja toivottavasti jopa ostaa lisää.

Viimeinen osio – Kertaus ja yleisiä virheitä

Tänne viimeiseen osioon olen koonnut yleisimpiä virheitä, joita aloittelevat sijoittajat tekevät. Tänne on myös nostettu kertauksen kannalta keskeisempiä asioita koko tekstistä.

Pyydän teitä kommentoimaan alas, mistä osiosta oli eniten hyötyä, mikä kaipaa parannusta ja miten sinä aiot aloittaa tai olet kenties jo aloittanut sijoittamisen jännittävän seikkailun.

Sijoittaminen – yleisimmät virheet

1. Ei uskalleta aloittaa

- Olet jo ottanut ensimmäisen askeleen lukemalla tämän oppaan.

- Seuraavaksi sinun tulee vain tutustua välittäjiin ja aloittaa sijoittaminen!

2. Ei huomioida kuluja

- Kulut ovat niitä harvoja asioita, joihin pystyy sijoittamisessa vaikuttamaan, joten niiden vertailu ja huomioon ottaminen on erittäin tärkeää.

3. Käydään liikaa kauppaa

- Liiallisessa kaupankäynnissä huonona puolena on etenkin kulujen lisääntyminen.

- Kiivas kaupankäynti johtaa usein myös virhearvioihin

- Kolmantena tärkeänä asiana on sijoitusasteen pohtiminen.

- Mikäli henkilö yrittää etsiä niitä parhaita diilejä, on hyvin mahdollista, että suurimman osan ajasta rahat ovat odottamassa, eivätkä markkinoilla.

- Tällöin on mahdollista, että kovimmat nousut jäävät saavuttamatta.

Sijoittamisen aloittaminen – kertaus

Mahtavaa! Olet selvinnyt loppuun asti! Tänne olen lisännyt yleisimpiä kysymyksiä ja keskeisimmät kertaukset koko tekstistä.

Toivottavasti oppaasta oli hyötyä ja se auttoi sinua ymmärtämään enemmän säästämisestä ja sijoittamisesta ja erityisesti pyrkiä vastaamaan kysymyksee. Oppaan tekeminen vaati suuren määrän työtä, joten toivon sinun jättävän kommentin tai jakavan tämän ystävillesi, jotta hekin voisivat olla askeleen lähempänä RahaVelhoutta!

Lopuksi

Suosittelen jatkamaan sijoittamisen opiskelua tutustumalla sijoituskirjoihin. Suomen suosituin sijoituskirja on Seppo Saarion kirjoittama Miten sijoitan pörssiosakkeisiin*. Kirja on ehdottamasti hintansa arvoinen ja sisältää valtavan määrän tietoa sijoittamisesta. Se on mainio seuraava askel, jos sijoittamisen aloittaminen kiinnostaa.

Lopuksi kannattaa vielä tutustua YLE:n artikkeliin, jossa Arttu kertoo sijoittamisen aloittamisesta!

*Tähdellä merkityt linkit ovat affiliate linkkejä, joiden kautta ostamalla tai rekisteröitymällä tuet RahaVelhon toimintaa. Linkin käyttäminen ei tuo sinulle lisäkuluja.

Artikkeli on tarkoitettu pelkästään lukijoiden tietoisuuden kasvattamiseen. Mitään artikkelin sisältöä ei tulisi ottaa sijoitusneuvona, eikä kirjoittaja tai muut sivuston henkilöt ole vastuussa tehdyistä tai tekemättä jätetyistä sijoituspäätöksistä.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.