Mikä on pörssi ja miksi pankit ovat olemassa?

Tämä artikkeli vastaa kysymyksiin siitä, mikä on pörssin ja rahoitusjärjestelmän merkitys kansantaloudessa, pörssiyhtiöiden ja yksityishenkilöiden rahoituksessa sekä esittelee järjestelmän keskeisimpiä rakenteita ja toimintamekanismeja.

Rahoitusjärjestelmän merkitys

Lähtökohtaisesti rahoitusjärjestelmän tarkoitus on saada allokoitua varallisuutta eri toimijoiden kesken siten, että varallisuutta voitaisiin hyödyntää mahdollisimman tehokkaasti.

Käytännössä tämä tarkoittaa, että markkinalla toimivat voidaan jakaa ihmisiin, joilla on investoitavaa varallisuutta eli säästöjä sekä ihmisiä, joilla on investointikohteita ja tarve pääomalle, kuten vaikkapa asunnon ostamista tai yrityksen perustamista varten. Näin ollen on rahoitusjärjestelmän tarkoituksena on tarjota säästöjä omistavien ihmisten rahoja niitä tarvitseville siten, että säästönsä lainaavat saavat tästä asianmukaisen korvauksen.

Esimerkki 1:

Henkilöllä A on 1000€, mutta hän kulunsa seuraavan 10 vuoden aikana on vain 500€. Henkilöllä B puolestaan on 500€ rahaa, joka menee kokonaan kuluihin, mutta hän voisi 1000€:lla perustaa yrityksen, joka tuottaisi 120€ vuodessa. Mikäli raha ei allokoidu tehokkaasti, on 10v jälkeen A:lla 500€ ja B:llä 0€.

A myöntää B:lle 10v bulletlainan 20% korolla, on vastaavassa tilanteessa A:lla 500€ + 0,2*500€ = 600€ ja B:llä -500€ + 120€*10 – 500€ -0,2*500€ = 100€ sekä tuottoisa yritys.

Vaikka esimerkki onkin selkeä yksinkertaistus, antaa se käsityksen mahdollisuuksista, joita tehokas rahoitusjärjestelmä luo yhteiskunnallisesti. Rahoitusjärjestelmä ja yhteiskunnallinen vauraus ovat toisiaan ruokkivia tekijöitä, jolloin ne esiintyvät usein yhdessä.

Resurssien allokoimista tapahtuu jatkuvasti eri organisaatioissa, kuten yrityksissä, joissa päättävä johto pyrkii allokoimaan käytettävissä olevia resursseja kaikista tuottoisimpiin kohteisiin. Rahoitusjärjestelmän tarkoituksena on toteuttaa samaa tavoitetta yhteiskunnan tasolla, ja sillä onkin tärkeä rooli kansantalouden kasvun mahdollistamisessa. Kun varallisuuden ohjautuminen tapahtuu tehokkaasti kansallisella tasolla, on liiketoiminnan aloittaminen ja jatkuvuuden turvaaminen huomattavasti helpompaa ja taloudellisesti kannattavampaa.

Rahoitusjärjestelmän toiminta sijoittamisen kannalta

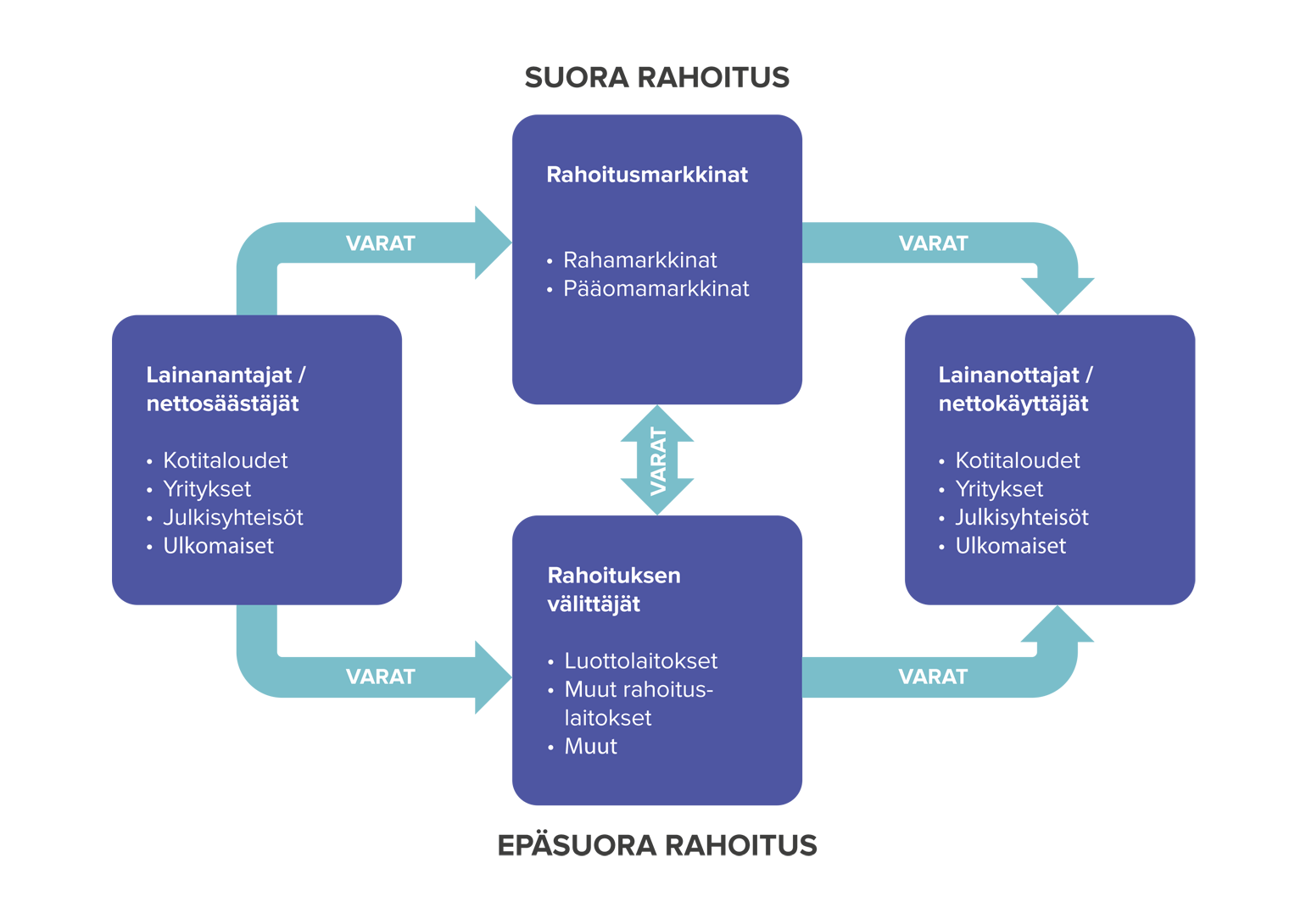

Kansantalouden tasolla varallisuuden allokoimisen tehostamiseksi sekä valvomiseksi on rahoitusjärjestelmään muodostunut kaksi pääasiallista varallisuuden allokointikanavaa, joita kutsutaan suoraksi ja epäsuoraksi rahoitukseksi.

Ero näiden kahden välillä on selkeä ja riippuu yksinomaan siitä, toimiiko rahoituksen välityksessä erillistä välittäjää, vai tapahtuuko se se suoraan kahden osapuolten välillä. Suorassa rahoituksessa lainanottajat saavat rahoitusta suoraan lainanantajilta, ilman välittäjää. Jos varallisuuden välittämiseen osallistuu erillinen rahoituksen välittäjä, tapahtuu epäsuoraa rahoitusta.

Molempien rahoituskanavien kautta voidaan sijoittaa perinteisiin arvopaperimarkkinoihin, kuten osakkeisiin ja velkakirjoihin, mutta esimerkiksi vakuutuslaitokset toimivat yksinomaan epäsuoran rahoituksen puolella.

Lisäksi useat rahoituslaitokset tarjoavat erilaisia sijoitusmahdollisuuksia sekä aktiivisten että passiivisten rahastojen muodossa. Tämän ohella epäsuora rahoitus mahdollistaa yksityishenkilöiden sijoittamisen kohteisiin, jotka ovat suoran rahoituksen kautta usein heidän ulottumattomissa kuten suuret kiinteistösijoitukset tai listaamattomat yritykset, joihin sijoittaessa rahoituksen välittäjä kerää useamman nettosäästäjän varallisuutta yhteen tehdäkseen sijoituksia.

Haluatko lisää tietoa sijoituskohteista? Tutustu Akselin kirjoittamiin artikkeleihin osakkeista, velkakirjoista ja rahastoista.

Sijoittajan näkökulmasta rahoituskanavalla ei siis ole varsinaisesti merkitystä, mutta kannattaa muistaa, että rahoituksen välittäjä haluaa aina oman osuutensa tekemästään työstä ja antamastaan asiantuntemuksesta.

Lainavarallisuutta vastaanottavan toimijan näkökulmasta rahoituksen tyypillä on suurempi merkitys kuin sen kanavalla, sillä rahoituksen tyyppi määrä siitä aiheutuvat takaisinmaksuvaatimukset.

Erona on se, onko rahoitus yritykseen sijoitettua pääomaa (osakkeet) vai sille myönnettyä velkarahaa (joukkovelkakirjat/pankkilainat), sillä velkarahasta on maksettava vuotuista korkoa riippumatta yrityksen taloudellisesta tilasta, kun taas osakkeista maksettavat osingot määräytyvät yrityksen talouden tilan ja hallituksen arvion mukaan.

Rahoitusjärjestelmän rakenne mahdollistaa myös tehokkaan valvomisen viranomaisten toimesta. Tässä tapauksessa ankara valvonta voidaan nähdä positiivisena ilmiönä, sillä se poistaa toimijoiden epävarmuutta ja lisää luottamusta eri markkinatoimijoiden välillä.

Suomessa valvontaa toteuttaa Finanssivalvonta. Luottamuksen myötä toimijat uskaltavat antaa varallisuuttaan rahoituslaitosten hallinnoitavaksi, jotka voivat allokoida varallisuutta joko suorina lainoina tai sijoittaa niitä rahoitusmarkkinoilla. Onkin havainnollistavaa ajatella omaa pankkitiliään ja ymmärtää, että pankissa olevat rahasi eivät makaa toimettomina tilillä, vaan pankki hyödyntää niitä omassa sijoitustoiminnassaan tarjoamiaan palveluja vastaan.

Rahoitusjärjestelmä ja asunnot

Yksi rahoitusjärjestelmän suurimmista vaikutuksista suomalaiseen yhteiskuntaan näkyy omistusasumisen kautta, sillä suomalaisten kotitalouksien varallisuudesta keskimäärin lähes 50% on sidottuna pääasialliseen asuntoon ja noin 15% muuhun asuntovarallisuuteen (Tilastokeskus).

Loput kotitalouksien varallisuudesta on sitoutuneena rahoitusvarallisuuteen ja muuhun reaalivarallisuuteen, jotka sisältävät esimerkiksi metsä- ja maaomistukset, osake- ja rahastosijoitukset sekä erilaisilla tileillä olevat varat.

Koska vain harvoilla on elämässään tilanne, jossa asunnon voi hankkia ottamatta lainaa, perustuvat asuntomarkkinat lähes yksinomaan toimiville rahoitusmarkkinoille. Tämä asuntomarkkinoiden vahva yhteys rahoitusjärjestelmään ja erityisesti pankkeihin onkin yksi syistä miksi pankkeja koskevat ongelmat, joita nähtiin 2007-2009 finanssikriisissä ovat niin tuhoisia ihmisten hyvinvoinnille.

Tilanteessa, jossa pankki ei usko velallisen pystyvän maksamaan velkaansa takaisin, on usein vakuutena asunto, koska se on yksi suurimmista omaisuuseristä sekä yleisesti epävolatiili omaisuuserä, jolloin se kelpaa hyvin pankille vakuudeksi (asunnon arvosta yleensä noin 70% kelpaa vakuudeksi, kun puolestaan esim. osakkeista saatava vakuusarvo on noin 50%-60%). Jos syntyy tilanne, jossa pankki joutuu ottamaan asunnon haltuunsa, on ihminen tukalassa tilanteessa, erityisesti jos asunto ei kata koko velkasummaa.

Mikä on pörssi ja miten pörssi toimii? Pörssi yritysten rahoituksen lähteenä

Rahoitusjärjestelmän hyödyt yksityissijoittajille ja yhteiskunnalle tulevat tehokkaasta varallisuuden allokoimisesta ja sitä vastaan maksettavasta korvauksesta (tuotot), mutta myös pörssissä listatut yritykset hyötyvät järjestelystä. Pörssiyhtiöt voivat hankkia itselleen rahoitusta pörssissä järjestettävien osakeantien avulla.

Osakeannissa yritys laskee liikkeelle uusia osakkeita eli myy pieniä omistusosuuksia yrityksestä sijoittajille. Kun uusia osakkeita ostetaan osakeannissa, kasvattaa tämä yrityksen osakepääomaa, jota voidaan annin jälkeen hyödyntää liiketoiminnassa yhtiön valitsemalla tavalla. Osakepääoma kasvattaa yrityksen vakavaraisuutta suhteessa velkarahan hankkimiseen liiketoiminnan kehittämiseksi.

On huomionarvoista, että rahoituksen takia tehtävässä ns. maksullisessa osakeannissa vanhojen osakkeiden painoarvo yrityksen omistuksesta vähenee, ja onkin tavanomaista, että olemassa olevien osakkeiden haltijoilla on osakemäärään suhteutettuna mahdollisuus merkata itselleen (varata) uusia osakkeita ostettavaksi ennen kuin uusia osakkeita tarjotaan kaikille ostettavaksi.

Osakeanti voidaan suorittaa myös ilman, että sijoittajilta kerätään rahaa, jolloin jokainen osake jaetaan useampaan pienempään osaan, joiden kokonaisarvo on yhtä suuri kuin alkuperäisellä osakkeella. Tällöin on kyse maksuttomasta osakeannista eli ns. splitistä. Yksi splittaamisen tavoitteista on usein tehdä osakkeesta halvempi, jolloin sitä voi olla psykologisesti helpompi ostaa ja omistaa, sillä sen likviditeetti saattaa nousta.

Esimerkki 2:

Yhtiön nykyinen investointeihin käytettävissä oleva pääoma on 100 000€, osakepääoma on 200 000€ ja yhden osakkeen hinta on 1€. Yhtiö haluaa tehdä investoinnin, jonka hinta on 200 000€, jolloin se tarvitsee 100 000€ lisärahoitusta.

Yhtiö laskee rahoitusta varten liikkeelle 100 000 kpl uusia osakkeita. Jokaista 2 vanhaa omistettua osaketta kohden niiden haltija voi merkitä itselleen 1 uuden osakkeen. Koska osakkeiden määrä kasvaa 200 000:sta 300 000:een on annin jälkeen 3 osakkeen antama omistus yhtiöstä yhtä suuri kuin 2 osakkeen ennen antia (1/100 000).

Annin jälkeen yhtiöllä on käytettävissään haluamansa 200 000€, osakepääoma on 300 000€ ja yhden osakkeen hinta on edelleen 1€.

Osakeannin etuna yhtiölle on pääoman kertyminen taseessa omaan pääomaan vieraan pääoman sijasta. Käytännössä tämä tarkoittaa, että summaa ei tarvitse maksaa takaisin tietyssä ajassa (tai ollenkaan), toisin kuin vierasta pääomaa (pankkilaina tai joukkovelkakirja). Vaihtoehto takaisinmaksusta (käytännössä osingonmaksusta) määräytyy tällöin yhtiön taloudellisen tilan, eikä ajan mukaan.

Mikäli kiinnostuit osakeanneista tai olet harkinnut osallistumista eri listautumisiin, suosittelen sinua tutustumaan Inderesin tekemään tarkempaan selvitykseen osakeanneista.

Euroopan keskuspankki – EKP

Euroopan keskuspankki (EKP) vastaa euroalueen maiden rahapolitiikasta. EKP:n päätehtävä on ylläpitää hintavakautta euroalueella, mikä tarkoittaa käytännössä inflaation pitämistä kurissa.

EKP asettaa keskeiset ohjauskorot ja hallinnoi euroalueen maiden rahapolitiikkaa yhteistyössä euroalueen kansallisten keskuspankkien, kuten Suomen Pankin, kanssa. Lisäksi EKP valvoo euroalueen maksujärjestelmien toimintaa ja edistää niiden tehokkuutta sekä turvallisuutta. EKP:llä on myös rooli euroalueen finanssijärjestelmän vakauden valvojana.

Mielenkiintoinen ja ehkä vähemmän tunnettu seikka Euroopan keskuspankista (EKP) on sen harjoittama kultavarantojen hallinnointi. EKP ja eurojärjestelmään kuuluvat kansalliset keskuspankit omistavat merkittäviä määriä kultaa. Kulta on yksi EKP:n ja kansallisten keskuspankkien virallisen valuuttavarannon osa. Kullan rooli EKP:n varannoissa on peruja ajalta, jolloin kultastandardi oli käytössä, ja se toimi valuutan vakaana perustana.

Kultavarannot antavat EKP:lle ja eurojärjestelmälle finanssivakautta ja lisäävät luottamusta rahajärjestelmään, sillä kulta on yleisesti hyväksytty ja arvostettu omaisuuden muoto maailmanlaajuisesti. Kullan omistaminen auttaa myös monipuolistamaan keskuspankkien varantoja, suojaten niitä taloudellisten kriisien ja markkinoiden heilahtelujen aikana.

Artikkeli on tarkoitettu pelkästään lukijoiden tietoisuuden kasvattamiseen. Mitään artikkelin sisältöä ei tulisi ottaa sijoitusneuvona, eikä kirjoittaja tai muut sivuston henkilöt ole vastuussa tehdyistä tai tekemättä jätetyistä sijoituspäätöksistä.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.